买房贷款一般有两种选择方式:等额本金和等额本息。一旦签订合同,房贷还款方式中途是不可以更改的。对于等额本金和等额本息这两种方式很多人不甚了解,那么今天就详解下等额本金和等额本息的含义、区别,以及适用人群等。

含义:

等额本金,贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

这种还款方式总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

等额本息,借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

区别:

等额本金:每月的还款额不同,呈现逐月递减的状态;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额,所以等额本金法月还款额多 ,然后逐月减少,越还越少。

等额本息:每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供”本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小 。

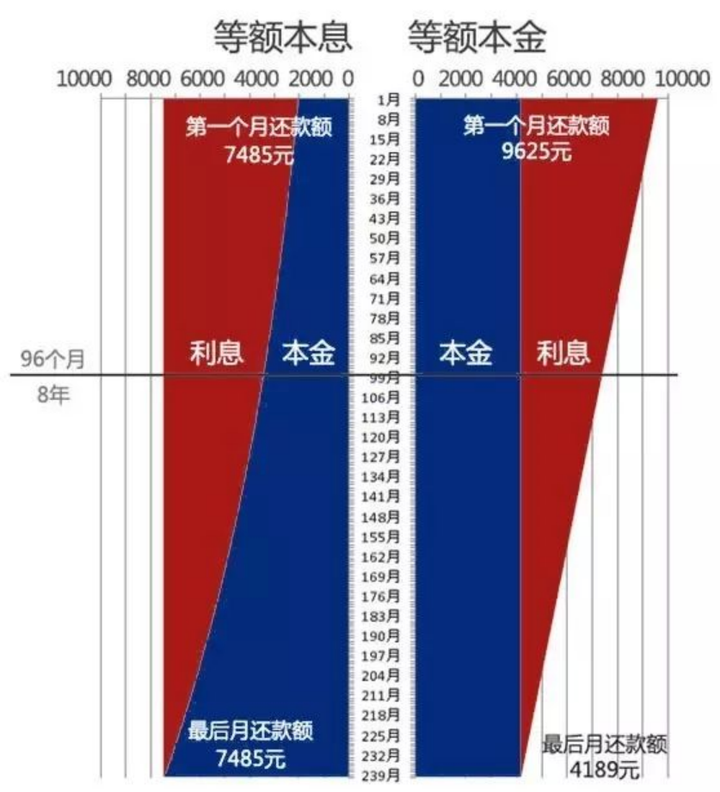

这张图上红色的部分是还款的利息,蓝色的部分是还款的本金。在等额本息还款的方式下,随着贷款剩余的本金的逐渐减少,利息的比例逐渐减少。而等额本金还款的方式里面,每月还款的本金数目一直不变,但是利息逐渐变少,每月还款的数额就越来越少。

适合人群:

等额本金:前期的还款金额较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

等额本息:每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年轻人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。

利弊:

等额本金:贷款采用的是简单利率方式计算利息。在每期还款的结算时刻,它只对剩余的本金(贷款余额)计息,也就是说未支付的贷款利息不与未支付的贷款余额一起作利息计算,而只有本金才作利息计算。

等额本息:贷款采用的是复合利率计算。在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,也就是说未付的利息也要计息,这好像比”利滚利”还要厉害。在国外,它是公认的适合放贷人利益的贷款方式。在传统还款方式下,贷款周期越长,等额本息贷款要比等额本金贷款付出的利息更多。所以,如果借款人无法调整(或选择)还款方式的话,贷款周期越长的借款人,越应该选择等额本金贷款。

注意:对于借款人来讲,管理好自己的贷款是一项非常重要的理财项目。所以重要的是根据自己的经济收入来制定财务目标和还款计划,而不是一定要比等额本金贷款节省利息。而等额本息贷款加上额外还款方法能够帮助借款人灵活的理财。

微信扫一扫

微信扫一扫