这几天,“要不要提前还房贷”的话题,突然火了。

不管是在小红书,还是豆瓣,抑或是媒体报道,到处都在刷屏这样的故事:

“提前还房贷60万,节省54万利息”

“瞬间真香了”

“只恨还太晚”

看的人啧啧惊叹,一副“只要我房贷还得够快,银行就赚不到我的钱”既视感。

但是,我还是要给大家再次强调这个观点:

千万不要提前还房贷!哪怕你的钱是买彩票中的,也不要还。

为什么?

先来看看这次刷屏最多的两个案例。

A姑娘:

两年前在北京买了房,背着240万的商业贷款,算一算需要还近 180 万的利息。

结果,她选择提前还了46万后,再算一算。嘿!利息少了60多万,还款年限也从21年缩短到了15年。

她感觉赚翻了,太爽了。

B姑娘:

商贷145万元,提前还了75万的房贷,结果发现:哇!太惊喜了。

本来99万的利息总额,居然减少到了13万,一下子省了近86万,还款年限从24年缩短到了9年。

她说啊,这是自己今年最成功的一次投资。

乍一看,是不是你也感觉特别划算?

那么恭喜你,上当了。

发现了没?总利息的大幅下降,都伴随同一个操作:贷款年限的大幅缩短。

提前还房贷,为什么迷惑性极强,陷阱就在这里。

首先,银行的钱那么容易给你赚吗?不可能的。

所谓的白赚几十万,只是一种错觉。

打个比方。提前还房贷,就相当于在买房的一瞬间,突然发现手上多了一笔钱,所以就选择多交了首付,少贷点款。

它只是一种选择。

利息该是多少,还是多少,没占到一点好处。

那为什么你会觉得,好像赚到了一大笔呢?

除了因为本金减少,导致利息减少以外。最大的玄机是,剩下的一大笔本金,贷款年限被大大缩短了。

21年缩短到15年,24年缩短到9年。贷款年限短了,总利息当然会大大减少啊!

但是,你在无形中损失的,却是贷款带来的时间价值。

房贷,最多可以有30年的还款期限。这是普通人能借到的最长时间的大额低息贷款了。

30年意味着什么?

你想一想,如果你在1992年买了一套房,那时月供500可能都是一笔巨债。

可现在500的月供,对你而言还是个事儿吗?

30年带来的变化就是,你的收入极大增长,钱也极大贬值了(通胀)。

钱,无时无刻都在贬值。

上个世纪的万元户,还为了几块钱的利息,而纠结把钱存在哪个银行。

往前30年看,深圳刚从一个小渔村开始建设,到处是工地,房子白菜价。

现在呢?

在深圳市中心吃饭,一顿随随便便就要大几百,房价更是飙升到了宇宙之巅。

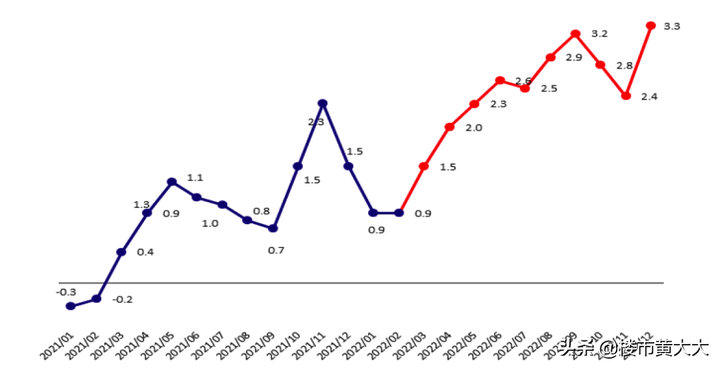

就拿今年来说,多家券商指出,中国通货膨胀下半年将出现单月破3%,甚至冲到4%,重回疫情前水平。

按CPI来计算,过去10年的通胀率平均在3%-4%。

这还只是明面上的数据。如果按照M2增长率-GDP增长率估算,这个数值实际上在7.5%左右。

按照这个人民币贬值速度来算,很多人都会心里一惊:

10年后,1万元人民币仅仅相当于现在的4852元!

在通胀面前,一切的利息计算,都只是细枝末节。

算清这个数字,很多事情就都明朗了——

假如当下买了一套房子,还款年限30年,月供1万,现在可能觉得压力很大,但在10年后,这笔钱的实际价值只有当下的一半不到。

30年后,这笔钱甚至仅仅价值一千元左右。

所谓房贷,只会越还压力越小。

用未来一定会贬值的钱,来购买未来的升值资产,这难道不香吗?

在当今的中国金融环境中,30年期房贷依旧是普通人一辈子能从银行借到的最便宜、最长期,也是最大额的一笔资金。

借银行最多的钱,用最久的时间,来抵御通胀,才是保卫个人资产的最好办法。

如果买房用的是公积金贷款,大部分城市的利率都是3.25%,这简直就是在往买房人口袋里送钱。

还有2015年那波去库存上车的部分幸运买房人,商贷直接打个七八折,基本赚翻。

提前还房贷,等于是把到手的福利,又扔出去了。太可惜了。

那么,为什么当下“提前还房贷”会突然流行?背后是有原因的。

这波提前还贷潮的到来,早有预兆。

今年2月,居民中长期贷款减少 459 亿元,同比多减 4572 亿。

这是自2007年有数据以来,中国居民中长贷首次出现负增长。这意味着,贷款金额已经低于还款的了。

提前还房贷,背后是恐慌情绪的蔓延,信心低落,经济预期下行。

同时,中国人的投资渠道太少。

过去,一些小银行的理财产品收益率较高。8%以上的信托收益多如牛毛,10%乃至冲破15%的P2P理财收益更是遍地爬。

部分民间借贷收益,甚至可以一举冲破20%,分分钟教银行学做人。

把钱留着投资,回报率怎么着都比房贷利率高,可以说是贷到即赚到。

不过,现在环境变了。

不说随着监管收紧,野鸡理财产品逐步退出,今年以来,就连股票、基金和理财产品的收益都开始跌。

Wind数据显示,截至3月14日,相对稳健的银行理财市场中,也有近2000只跌破净值。

不买产品,把钱存起来总行了吧?

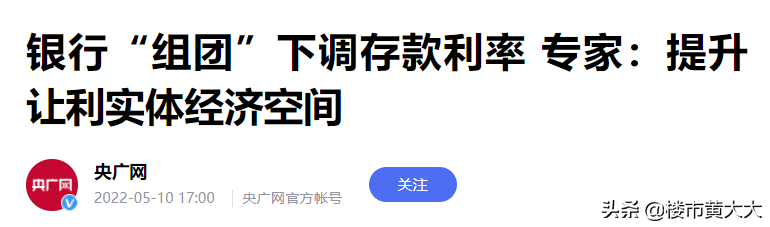

然而,就在前天,银行们又组团下调了存款利率和大额存单利率。

在这样的背景下,很多人觉得,理财收益率压根就达不到房贷利率的水平。

所以,提前还房贷,特别能在当下击中人性的弱点:

恐慌、担忧,短期决策,以及想“占便宜”。

想明白了这些,就能理解,为什么说当下千万不要提前还房贷。

我还要强调的一点是,资金最重要的价值之一,就是流动性。

无数有钱人都在努力把房子抵押出去,变成现金盘活,而你却要提前还贷?

这是心甘情愿把自己的现金,送去银行锁死啊。

手里保留充足的现金流,本身就是抵御风险、投资增值的本钱。

当下虽然黑天鹅频发,国际冲突、疫情冲击等影响短期不会消失,但同时,不管是楼市还是股市,都处在历史的低位。

打个比方,如果你遇见了绝好的致富机会,但是你的钱全套在房子里,就只能坐看机会流失。

不管是抵御风险,还是抓住机会,现金流都极端重要。

比起这些,再去计较钱放在理财里只有3.5%的收益,比不上5%的房贷利率,其实没有意义。

不谋一时者,不足以谋一世。

在提前还房贷这件事上,很容易看出人与人之间的区别。

老实讲,普通百姓这辈子能从银行手里占便宜的机会不多,房贷利率绝对算一个。

所以,千万不要提前还房贷。这样做,得不偿失。

微信扫一扫

微信扫一扫