图片来源@视觉中国

刘强东“回归”以来,京东的“调整”接二连三,继高管降薪、重拾低价战略及分拆业务上市后,近日又迎来了从核心零售集团开始的组织变革。

据知情人士透露,京东零售将变事业群制为事业部制,原事业群统管下的各事业部按照细分品类拆分为具体的经营单元;经营单元内将不再区分自营和第三方(POP)商家,统一由品类负责人管理。

这被认为是京东零售5年来最大的一次架构调整,旨在压缩管理层级,以提高组织效率,激发组织活力。2022年底,刘强东在京东经营管理培训会上就明确指出,管理层存在组织效率低、业务推进缓慢等问题。

同时,这也是京东内部首次打通自营和POP,是其做强品类、做大生态的第二步。长期以来,京东自营比POP拥有更强的话语权,阻碍了平台开放生态的建设,而今年3月上线“百亿补贴”,被认为是推进终端产品结构转型的第一步。

而内部矛盾解决背后,京东将全力迎战新一轮电商混战。

治“大公司病”

实际上,京东零售(前京东商城)集团化至今,已经历过多次大型的组织架构调整。

2015年8月,京东商城开始推行事业部制,首批设立家电、3C、消费品和服饰家居四个事业部,后逐步发展为包括家电、3C文旅、消费品、居家生活、时尚、生鲜、新通路在内的七大事业部。

之后的一年多里,京东逐步推行对下属经营单元的“授权”,将包括人权、财权、业务权在内的经营权利做了两层下移,总部对子集团授权,子集团对事业部授权,让一线管理者拥有更多参与决策的权力。

2017年,京东确立了“无界零售”的远景目标,简单来讲就是消费者随时随地可以购买任何东西,并提出走向未来的方法论:“积木理论”,即将京东自身的资源和能力“模块化”,以“整合+组合”的形式提供多元化服务。基于此,京东商城在接下来仅一年内进行了三次“改造”:

2018年1月,将几大事业部按品类划分三大事业群:大快消事业群、电子文娱事业群和时尚生活事业群,分别由王笑松、闫小兵、胡胜利出任各事业群总裁,直接向刘强东汇报,而原事业部负责人直接向事业群总裁汇报;

2018年8月,取消原有体系划分,按业务逻辑整合出创新、销售、平台、技术、营销、客服售后、业务支持七大虚拟板块,其中,电子文娱事业部、大快消事业部、时尚生活事业群、商业提升事业部均隶属于销售板块;

2018年12月,划分前中后台,成立五大业务部、新三大事业群和CEO办公室,其中3C电子及消费品零售事业群、时尚居家平台事业群、生活服务事业群归入中台部门,负责人转向京东商城轮值CEO徐雷汇报。

由此,京东走出“至暗时刻”,并迅速扩张。2018年-2022年,其GMV从1.7万亿元增至3.47万亿元,五年增长率为104%;员工数也从15万人增至54万人,增长率为260%。

然而,与其他大厂一样,体量愈大的京东也没躲过“大公司病”。2022年底,刘强东一经“回归”就直指该问题,先是在内部邮件中直言“零售业务经营文化逐渐丧失,很多兄弟夜郎自大、沾沾自喜”,后又在经营管理培训会上痛批部分高管,称他们身上存在能力不行、价值观和集团不匹配、组织效率低下、推进业务缓慢等问题。

此次调整,正是针对这些问题下的一剂猛药。据了解,取消事业群层级后,京东零售普通员工向CEO汇报,中间最多只有三个层级,即“CEO-事业部-细分业务单元-普通员工”,组织结构更扁平,业务灵活性更高。

同时,把更大的经营决策权交给离客户最近、最了解市场需求的一线团队(品类负责人),对提升团队的专业力和执行力更有帮助,更能激发作战效能。

填补“低价缺”

值得注意的是,“大公司病”还只是表象,根本是核心增长和战略方向受到了影响。

财报显示,2022年四个季度,京东收入同比增速分别为18%、5.4%、11.4%、7.1%,均较上年同期大幅放缓;用户同比增速分别为16.2%、9.2%、6.5%(第四季度未披露),截至2022年9月30日年活跃用户为5.883亿。

“别人增长的空间在哪里?为什么我们没有增长?”正是刘强东看到第三季度数据后在经营管理培训会上向高管提出的问题。最终归因于偏离了经营战略核心——成本、效率、体验,其中一个核心点是京东一直以来的低价优势,“若不关注商品低价优势,迟早成为第二个苏宁。”

很快,“低价” 重新被确定为京东零售未来三年最重要的战略。今年3月初,“百亿补贴”又成为这一战略方向下的“先头部队”。

但在具体落地中,京东仍然面临着两大难关。

一方面,品牌方出于自身的长远发展,通常对主流电商平台具有严格的价格管控,因此京东自营参与低价战略的程度有限。

据久谦中台数据,京东百亿补贴的商品中,自营商品占比不到40%。有业内人士对钛媒体App透露,“品牌方即使想参加(百亿补贴等促销)也会注册一个第三方店铺。”此前还发生过泸州老窖等部分品牌方因低价销售而要求停止与京东合作的事情。

另一方面,因对第三方商家入驻有诸多要求,流量分配也更倾向自营商品,京东第三方商家生态远不如其他平台。从其去年底发布的“百万商家”计划中得知,京东目前的活跃商家数量在50万左右,相比之下,拼多多2021年的活跃商家数量已达1150万,淘宝天猫商家数也过千万。

所以,低价战略方向下的第二件事,也是该战略实现的关键一步,就是盘活第三方商家。

为此,京东今年一经开年就开放了个人卖家入驻,且仅需身份证和手机号即可。与此同时,刘强东在此前的内部会议上表示,允许第三方商家选择其他物流服务,不必强制采用京东物流。近日,京东还推出了创新业务“云仓达”,将自身的配送体系向商家进一步开放。

“自营和POP就是竞争关系……谁能做到低价,就给谁一定的流量倾斜。”据《晚点LatePost》报道,4月1日开始,自营商家需要支付70元才能获得价值100元的流量资源,再过渡一段时间,自营商家将会和POP商家一样,都需要完全支付100元。

此次调整,打通POP和自营、归于一人领导,可以说是对POP和自营公平竞争的一种“制度保障”,将让京东零售更好地盘活商品盘,从而做强品类、做大生态。

电商迎新一轮混战

不止京东,近一个月,阿里、拼多多、甚至美团、抖音都传来组织或业务调整的消息。尤其是阿里,与京东走在了同一条路线上,主要针对多重业务下的效率问题,拆分独立业务、统筹“左右手”(指天猫、淘宝两个事业部融合为三个发展中心,不再刻意区分以淘宝为代表的个体商家和以天猫为代表的品牌商家)。

变革背后,是电商玩家们正在迎来新一轮混战。

主战场之一便是低价战场,守擂者是“五环外”起家的拼多多。最先进攻的便是重新拿起“低价”武器的京东,上线常态化“百亿补贴”;其次是阿里,正在内测同款比价功能、99特卖频道;天生“性价比”优势的快手电商也在全面深入传统电商腹地的同时,打出了价格战,在新商城界面增加“低价好物”栏目。

另一个战场是即时零售。美团和京东已占得先机,数据显示,美团闪购2019-2022年即时零售用户的年均复合增长率达47%,京东到家截至2022Q3活跃的即时零售用户达7450万,同比增长32.05%;阿里也不示弱,确认“小时达”由淘鲜达团队承载后,又上线天猫超市“半日达”。

海外市场也是电商大厂争先发力的点。拼多多Temu已进入美国、加拿大、澳大利亚、新西兰、英国等多个国家;阿里在西班牙推出新电商平台Miravia;TikTok在泰国、菲律宾等东南亚国家上线商城功能。

不断调整中,谁将在那个市场获得更大的想象空间,则需要时间去验证。

(本文首发钛媒体App,作者|刘萌萌)作为国内电商的三大巨头之一,京东在最近几个月的动荡大家想必都了解过不少,从美国回归的刘强东以强硬的姿态与雷霆的速度,在短时间内重新掌控京东,开始推动多项人事变动和新政策。

如果有供职于京东内部的朋友,恐怕对此都深有体会,在小雷认识的一些京东员工中,不少都在抱怨从去年年末开始就增加了如反省会等额外的工作内容。虽然他们有一些抱怨,但却又对未来有了更多的期待,更好的基层福利、更明确的方向和上升渠道,都让底层的员工有了更多的动力。

图源:维基百科

在整合好内部人事后,京东随即召开了战略会,定下基调和树立多个新的规范、底线,同时明确了京东接下来的目标就是重返“低价”市场。

去年年底,京东创始人刘强东在向京东高管回复一封邮件中重申了“低价”的重要性。“低价是京东过去成功最重要的武器,以后也是唯一基础性武器。”

如何重返?答案是百亿补贴,这个由拼多多发起,随即蔓延到各个电商平台的“活动”,如今正在成为京东的新核心。

不过,这并非京东首次开启百亿补贴活动,早在刘强东回归之前,京东就在“京喜”上运营过百亿补贴活动,只是因为京喜的使用率太低,所以传播范围有限。后续活动虽然也上线了京东APP,但是仅限于3C等少数品类且优惠力度远低于拼多多,仍然是没有掀起多少讨论热度。

而且,京喜作为京东的主打下沉市场的分流渠道,其本身所能得到的内部支持也并不多,后续甚至推出定位打法相同的京东特价版,左右手互搏也侧面说明了当时京东内部对低价打法的争议。

刘强东对此显然是了解的,根据京东内部流出的消息,新的百亿补贴活动预算将不设上限且不再限制品类,并且允许所有商家参与。结合京东去年开放个人商家入驻限制,可以看出京东正在努力将自己的产品市场扩大化,以覆盖3C等传统优势品类之外的用户市场。

此外,有消息称新的百亿补贴频道将会得到极高的权重,直接成为京东APP的一级频道,同时加大在社交平台的投放和APP内的宣传。从刘强东回归后的一系列动作来看,这则消息的真实性很高。

再次押注“百亿补贴”的京东,能否再次搅动电商市场的局势?

京东正在失去根基

在许多京东的老用户看来,最近几年的京东与“低价”是扯不上关系的,普遍的看法都是对价格敏感的消费者早已流动到淘宝和拼多多,更看重送货速度和售后的消费者,则依然是以京东为主。

一直以来,京东都以快速的物流和良好的售后著称,使其成为许多中高端消费者的首选。几年前,当你想要网购手机或者笔记本电脑,询问网友去哪里买比较好的时候,大多数回答都会指向京东。

现在的情况则有所改变,更多的网友或许会建议你去拼多多看看百亿补贴,如果刚好有你想要的商品,那么价格往往能比京东便宜20%以上。100与80或许差距不大,但是如果价格放大到1000、5000乃至于10000元,足以让最坚定的京东支持者产生动摇。

图源:雷科技

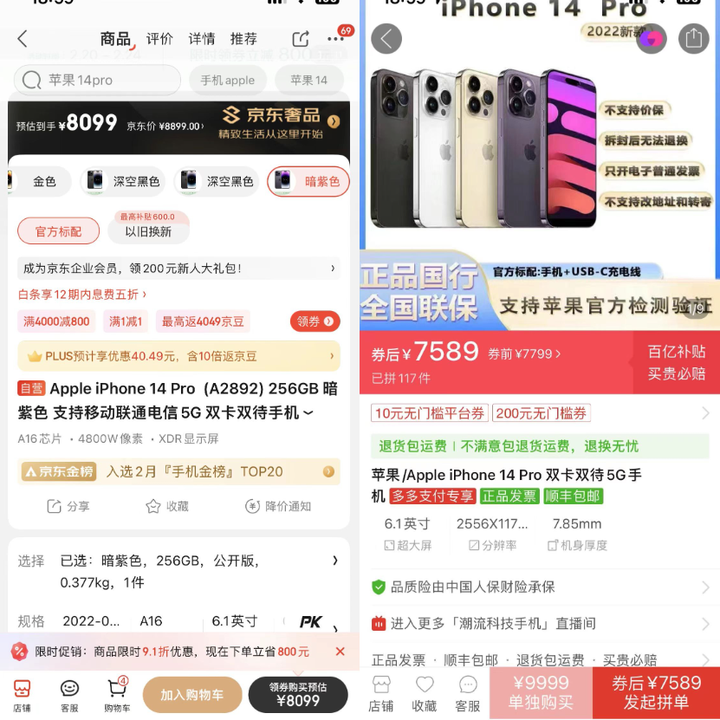

以iPhone手机为例,从2月份开始不少渠道都对iPhone 14 Pro进行了大幅度的降价促销,京东给出的优惠力度达800元,原价7999元只需7199元即可入手。但是拼多多则更狠,在其他平台的补贴价基础上又给出了500元的优惠补贴,把iPhone 14 Pro的价格降到了6699元左右。

即使是不差钱的朋友,看到这个价格恐怕都会心动不已,而且这还不是降价幅度最大的,原价8999元的iPhone 14 Pro 256G版本降幅高达1500元,最低入手价仅7499元。

小雷所认识的一些线下数码店老板,甚至将拼多多作为进货渠道使用,在朋友圈中询问有没有朋友愿意代下单,他们可以先款。早在2022年,每逢电商活动大促,就会有不少黄牛开始在朋友圈中活跃,即使算上代购费用和快递费用,成本仍然比他们从当地的经销商处拿货要低不少。

iPhone作为3C品类的核心,一直以来都享受着各大电商平台的高额补贴,京东的补贴其实并不比拼多多少。在这一轮竞争中,京东后续也在加码补贴,推出指定型号、规格可享受0.1元购AC+的优惠,考虑到AC+的实际价格,换算下来优惠甚至大于拼多多,但是所带来的视觉冲击却远不如拼多多。

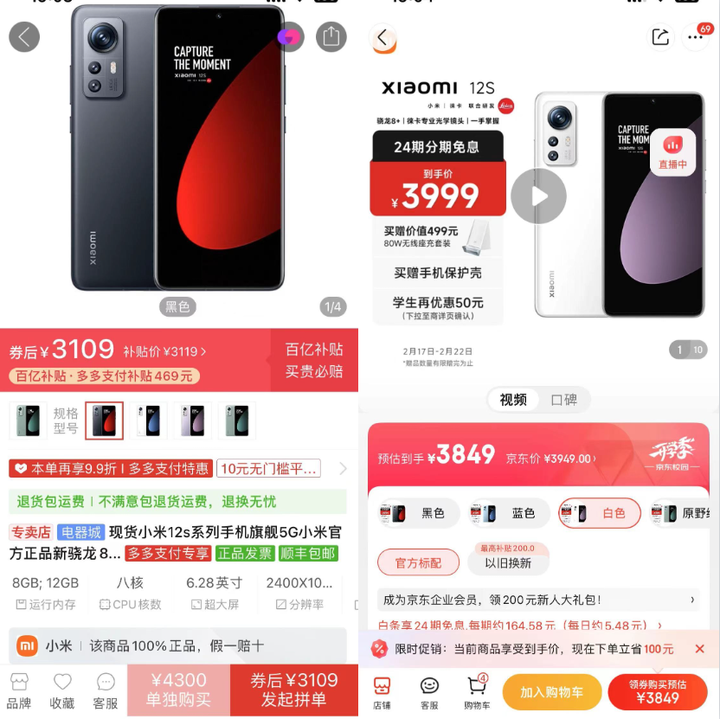

总体而言,在一些重点关注的产品上京东的优惠力度并不比拼多多低,但是在iPhone之外的品类,京东的3C数码优势正在快速下滑。比如去年热门的小米12s系列,京东自营的价格就十分稳定,除双十一和年货节外基本都维持在原价上,而在拼多多的百亿补贴里,小米12s系列起步价已经降到3000元以内。

图源:雷科技

如果说iPhone用户在数百元的优惠和京东的AC+优惠之间,还会犹豫一下哪个更划算,那么在小米等国产手机的用户群体中,多数人会毫不犹豫地选择拼多多。即使从成本上来算,京东赠送的499元无线座充套装和24期免息服务价值不低,但是超过20%的价格价差,足以让用户轻松做出选择。

况且,并非所有用户都需要无线座充和24期免息,在全额付款的用户看来,拼多多是实打实的优惠了近千元,足以抵消京东的所有优势。

在手机之外,路由器、显示器、显卡等品类,拼多多依靠百亿补贴疯狂抢占京东的份额,特别是一些已经建立起成熟售后体系且不依靠京东售后的品牌,如小米、联想等品牌的用户许多都流向了拼多多。

当一个品牌本身就有着不错的售后时,在拼多多还是京东购买就没有太大区别,而在价格差距面前,京东的次日达吸引力显然不足。所以不难发现,在拼多多开启对一线品牌的高额补贴后,就连京东一直以来依仗的中高端用户群体都在不停地流失。

对于京东来说,如今已经是到了一个颇为危险的境地。

低价、下沉,能否让京东重夺优势?

京东的优势在哪里?对于电商平台的老用户来说,很容易就会想到三个标签:自营无假货、京东售后以及次日达。在国内的众多电商平台中,京东的体验确实是独一份的存在,只有天猫可以在一线城市中提供媲美京东的购物体验,而且仅限于少数品类。

在“猫狗大战”(天猫与京东)中,京东就是凭借低于天猫的自营价格和优于天猫的送货、售后,最终成为中高端3C市场的真正赢家。但是,彼时的挑战者已经成为了被挑战者,如今京东自营中不少产品的价格都超过了天猫,更不用说拼多多了。

对于京东来说,想要挽回这批用户,首先在价格上就不能与拼多多、天猫有太大的差距,或者说可以不是最低的,但是应该将价差控制在0-10%以内。而且,针对高价的产品要执行更严苛的比价程序,保证消费者不会在看到价格的瞬间就打退堂鼓。

换言之就是至少让消费者产生犹豫,而不是在几百上千的差价打击下,直接选择拼多多的百亿补贴。所以,在此之前我就认为,京东想要恢复价格竞争力的第一步就是加大品类补贴,重新制定合作方案,降低渠道商在京东自营的运营成本,提高自营渠道的议价能力。

京东自营无法给出足够的低价吸引用户,很大程度上就与自营的高昂运营费用有关,不管是京东白条的免息分期还是各种赠品、售后,对于渠道商来说都是实打实的运营成本。举个例子,同样是小米12s,京东的第三方店铺就可以给出接近拼多多的价格,两者的区别恰好就是免息分期和无线座充等优惠。

在近期流出的内部消息来看,京东显然意识到了这点,已经有消息称京东不再强制自营合作商家使用京东物流,给予自营渠道更大的自由度,降低自营渠道的运营压力。同时,对POP商家的要求也大幅度降低,不仅允许个人入驻,对于不使用京东物流的商家也给予相应的推荐权重,而不是像以前一样被合作商家稳压一头。

京东还决定将低端市场作为补贴计划的核心,通过减免服务费、官方补贴等方式让低端产品的价格能够与拼多多抗衡,将京东的主营业务从中高端市场中解放出来。

从曝光的计划来看,京东是打算与拼多多来一次“刺刀见血”的贴身肉搏,凭借京东建立多年的物流体系,在价格相近的情况下,或许能够取得不错的成效,而战争的关键,或许就要看京东愿意付出多大的代价。

虽然网上有不少人认为,京东的优势在于售后与物流,如果去拼杀低价,显然是在用自己的缺点去迎战对方的长处。但是,如今的国内电商市场形势说明,中高端市场已经基本饱和,京东想要扩大公司的营收并取得发展,就必须去争夺下沉市场,只有在下沉市场中稳住脚跟,才能在中高端市场上对抗淘宝和拼多多。

换句话说,京东现在没有别的选择。

微信扫一扫

微信扫一扫