生活中随着风险的提高,看病的概率也在提高。

但是每一次看病,小则几百大则上千,

对于普通的工薪家庭而言真的是压力山大。

越来越多的人开始关注保障健康的保险,

其中,百万医疗险和重疾险是大家常常混淆的两类险种,

今天奶爸就来讲讲这两类险种它们的区别,为大家消除疑惑。

01

百万医疗险和重疾险的区别

奶爸会从几个方面进行对比分析:

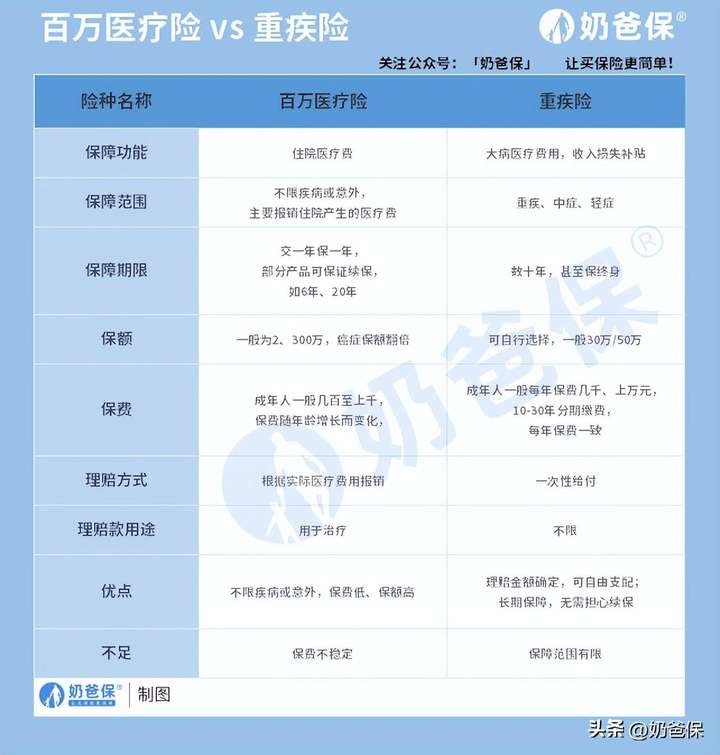

1. 理赔方式

百万医疗险:报销型,保额达到百万,但需要实报实销。在约定范围内,报销公司会对住院产生的医疗费用按照一定的比例进行报销。

重疾险:给付型,当被保人确诊了保险合同约定的疾病后,保险公司会审核对照理赔条件,确认符合后一次性给付一笔保险金。

2. 保费

百万医疗险:保费一般不高,30岁人群一年保费也就三四百左右,相对较低,性价比不错。不过保费会随着年龄的增长而上涨,保险公司有权调整。

类似于平安e生保、蓝医保,尤其是长期保证续保的百万医疗险,保险公司都会保留调整费率的权利。

重疾险:保费一般一年几千至上万,虽然相对较高,但保障期限更长,而且每年的保费一致。

3. 保障期限

百万医疗险:保障期为一年,就会存在今年买了,明年可能停售的风险。

市面上现在有许多产品都可以做到长期续保保证,保证续保6年或续保20年较多,但保证续保期过后,还是需要重新审核,根据自己的身体状况,确定能不能再买。

重疾险:保障期一般可以保30年、保至70岁或保终身。如果购买了含身故保障的重疾险,在被保人身故后可以获得一笔保险金。

4. 赔款用途

百万医疗险:消费者获得的理赔金主要是为了可以报销治疗期间产生的医疗费用。

重疾险:消费者不仅将可以将理赔金用于报销医疗费用,还可以把剩下的赔款用于维持家庭日常开销、还房贷车贷以及弥补无法工作而造成的损失等。

以上就是百万医疗险和重疾险之间的区别。

02

奶爸总结

大致了解了两者之间的区别后,小伙伴们对两类险种有基本的区分了吗?

百万医疗险和重疾险,是完全不同的两种保险类别,各有所长,不可相互取代。

奶爸认为,在预算不足的情况下,可以先只买一份百万医疗,获得大病保障,解决一下燃眉之急。

但如果预算充足的话,可以再配置一份重疾险。毕竟百万医疗险不能覆盖到收入损失及生活开销等方面,重疾险则可以补全各个方面的经济损失。

两者搭配,就可以最大程度的弥补疾病对家庭造成的经济损失。

至于具体到什么产品,还需要根据个人的年龄,身体状况,预算等具体分析选购。

微信扫一扫

微信扫一扫