随着商业保险的普及,保险产品开始越来越多地进入居民的视野,不少人选择买保险理财作为养老储备,相对于居民喜欢的银行储蓄而言,人们不禁好奇,养老钱存银行定期还是买保险理财,究竟哪个更划算呢?

就安全性而言,保险公司和银行都受到银保监会的监管,整体上安全性都很高,银行破产和保险公司倒闭都是低概率事件。

当然银行要是破产,根据存款保险制度,储户最多赔50万;保险公司倒闭,保单由新接管的保险公司继续承担责任,本金基本不影响,倒闭影响分红和万能账户实际利率。

接下来最核心的就有10万块钱,养老存银行定期还是买保险理财,究竟哪个划算呢?

1、10万存银行定期可以拿到多少钱?

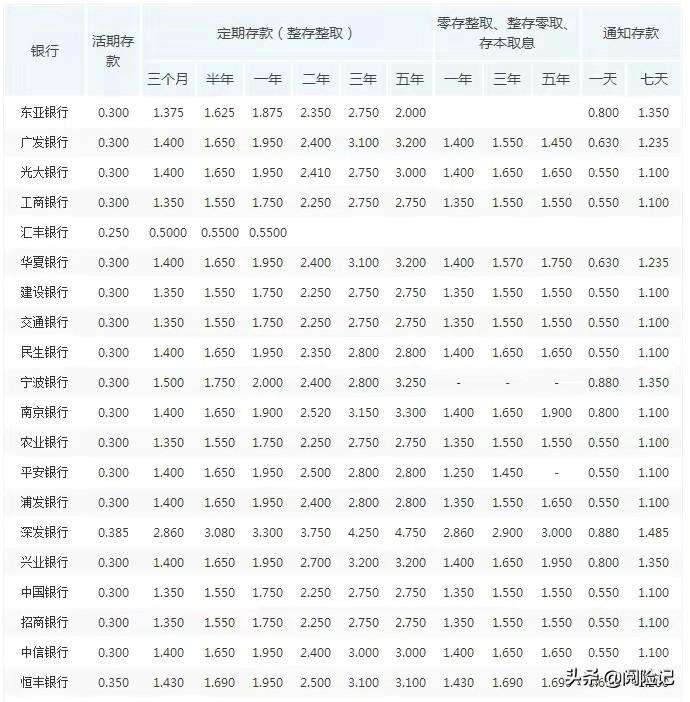

首先看看各大银行的五年期定期存款利率:

定期存款利率

工商银行五年期定期利率2.75%,农业银行2.75%,南京银行3.3%,一般不超过3%,就以3%单利计算。

如图所示:

10万存银行定期

10万存银行,一年利息3000元,五年就是15000元,五年到期以后继续存,将利息计入本金,下一个五年本金就是115000元,以此类推,每个五年到期将利息计入下一个五年的本金。

如果一直不领取,那么到了60岁可以拿到231035元

2、10万买年金险收益多少?

保险理财产品有年金险、增额终身寿险和商业养老年金保险,这里以常见的年金险为例,附件有万能账户,年金险第五年开始每年返还生存金,假设返还的生存金不领取,全部进入万能账户复利计息:

万能账户有保底利率1.75-3%,各家公司主打产品实际利率达到4.8%-5%,以4.5%来计算,不算扩大收益,也不是低估收益,属于比较中肯的利率预估:

看下利益演示:

年金险

30岁,一次性交10万,看看不同年龄的收益情况:

一次性交第五年才回本,第十年时生存总利益134508元

到60岁,也就是第30年,生存总利益322220元

通过对比可以非常清晰地看到两类产品的特点:

1、银行没有什么回本问题,第一年就有收益;保险理财趸交,前五年是没有收益的,前五年退保必定有损失;

2、第9-10年是收益分水岭。年金险第十年生存总利益134508元,银行储蓄第十年132250元,持有时间大于10年选年金险;持有时间低于10年, 选择银行定期存款。如果60岁退休,目前年龄低于50岁,选年金险;要是已经50多岁,可能存定期更合适,或者选商业养老年金险,交3年,60岁开始逐月领取,领终身。

3、银行定期存款,比较注重短期资金灵活性,比较年轻的话,长期存款明显不划算;年金险一旦持有超过20年或30年,复利效应明显,可以保值增值,30岁投保到了60岁生存总利益322220元,折合单利就是每年7.4%

4、长远来说,年金险适合作为养老和财富传承使用,用于自己养老或身故留给后人,可以抵御通货膨胀。银行储蓄偏向需要短期使用,对资金流动性有一定偏好的人。

微信扫一扫

微信扫一扫