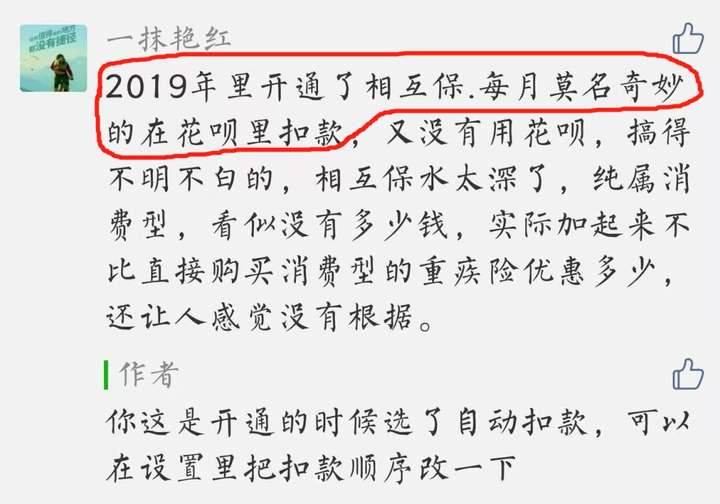

上周童童妈聊到,相互宝2020年的分摊金,每期约4块钱可以继续加入。

有朋友留言说,每次分摊金莫名奇妙是在花呗里扣的。

自己不用花呗,这钱也扣的不明不白,水太深要退出。

一、

童童妈看来,分摊金在花呗里扣的,改一下扣款顺序就好。

不过有用花呗分期的朋友就要当心了,因为实际年化复利可能高达17.07%。

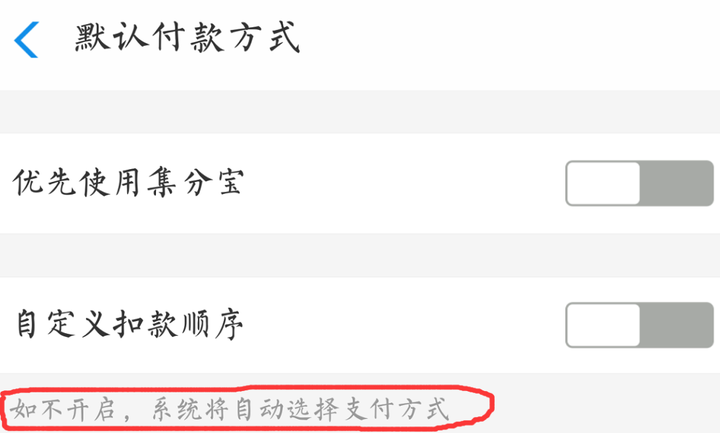

先来看怎么在支付宝里改扣款顺序。

打开支付宝——我的——设置——支付设置——扣款顺序里,就可以改。

支付宝扣款方式有两种。

第一种「默认付款方式」:

不使用选择权,那系统就自动帮我们做了决定。

这种适合佛系也任性,不管哪种支付方式都行的朋友。

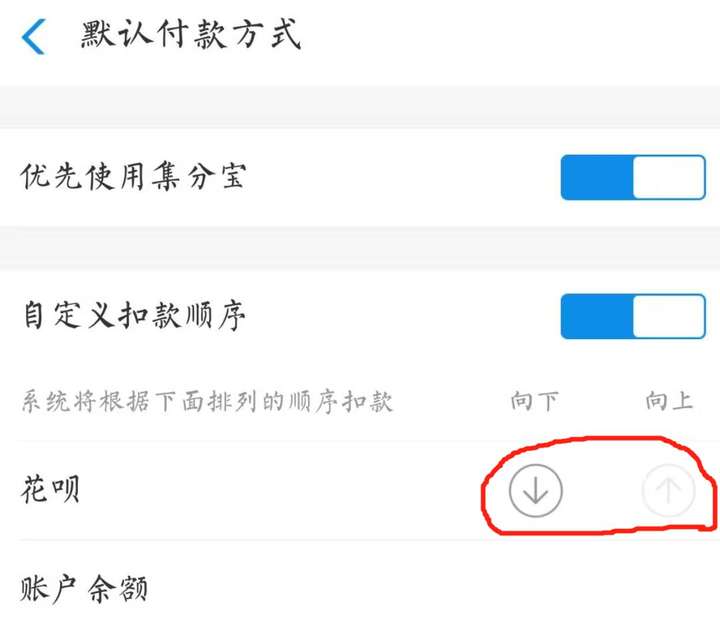

但像上面的朋友不想用花呗,那就要选择第二种「自定义扣款顺序」。

开启「自定义扣款顺序」,每种付款方式后面,有向下和向上的选项。

把想要的付款先后顺序从上向下排一排,以后就不会出现莫名其妙的扣款情况。

二、

前几天刚给一95后小姐姐,算了下花呗实际年化复利高达17.07%,今天来唠唠。

大家都在讨论支付宝账单,认识的这个小姐姐年收入10万左右,支付宝账单就9万多。

虽然这个账单有水分,但她说5万还是有的。

比如这个月,要还7800元的花呗。

还款日快到了,但手头钱不够需要分期。

她截了个图给我,说花呗分期的成本也太高了?

分十二期还的话,总费率是8.8%。

没想到童童妈说,这并不是真实的利率,真实的利率会更高。

真实的利率怎么算呢?

要用内部收益率IRR计算器:

我把她总共欠花呗的钱,每月要还的钱和还款期数输进去后,年化利率就直接算出来了。

年化单利15.86%,年化复利17.07%。

小姐姐看到这数字,有点凌乱。

问怎么相差这么多,上面显示的总手续费明明是8.8%?

这其实就是“利率幻觉”。

你想啊,每期还款的手续费是55.19元,这是按欠7821元总额收的利息钱。

但其实1月是欠了7821元,半年后只欠3000多。

越往后欠的钱越少,可利息始终按最开始的7821元固定来算。

这就是很多分期贷款产品,真实存在但不会和你说的“小心机”。

所以借款时间越长,利率就越来越高。

事实上不止花呗利率高,其他平台也可能更高。

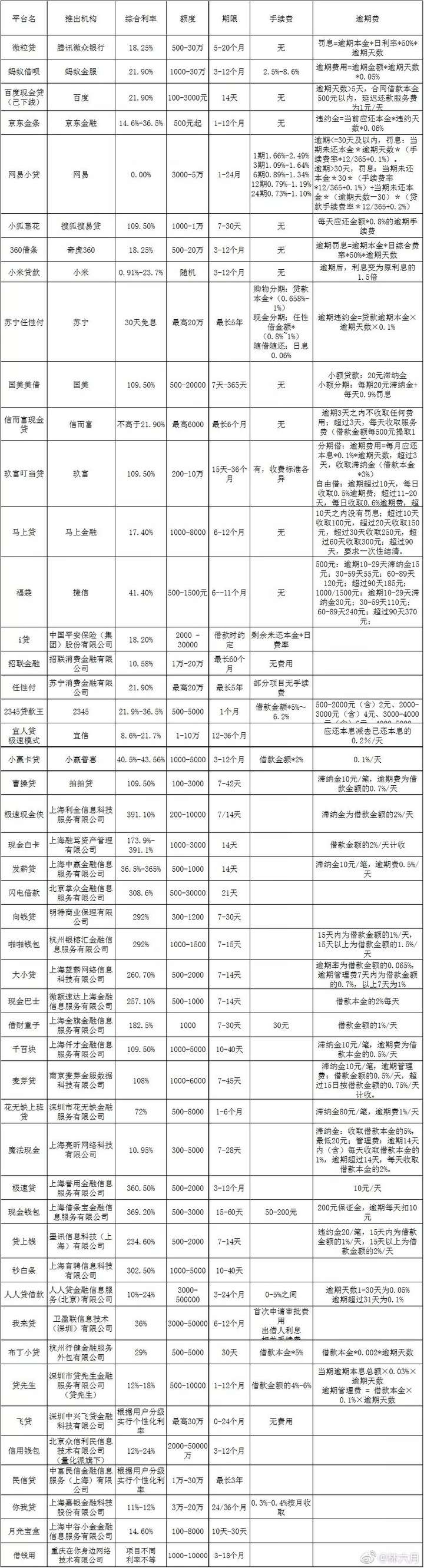

看下这张网贷借款利率,有多吓人。

微粒贷,综合利率18.25%。

蚂蚁借呗,21.9%(含2.5—8.6%手续费)。

京东金条,14.6%—36.5%。

…

这些还是相对优质的,像曹操贷109.5%。

真真是分期一时爽,还款火葬场。

看起来还不错的分期消费,事实是并不划算。

三、

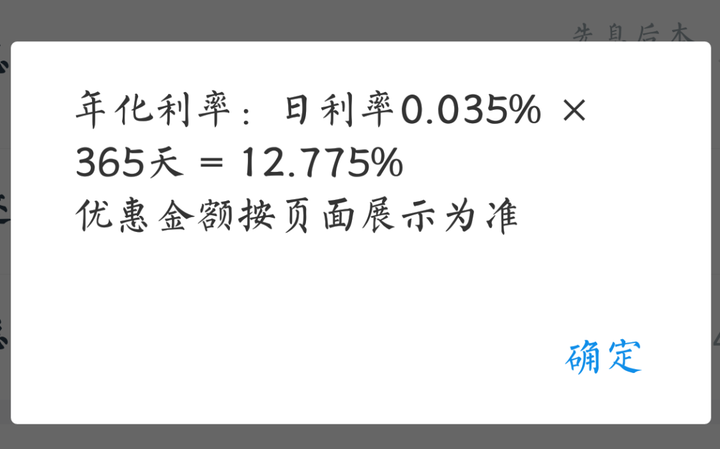

最近央行强行要求,各种贷款机构必须“明示利率”。

很多机构已经在整改,比如借呗:

不知道你有没有注意到,点开圈出来的蓝色小图标。

就能看到真实的年化利率了。

借1万块钱,分12个月还,日利率3.5%,年化利率12.775%。

下次分期消费前,先看看真实的利率有多高。

四、

看到一个很有意思的数据:

尼尔森市场研究公司,最近在线访问了3036名中国年轻消费者。

43.3%的年轻人明确表示,“使用信贷产品是一种更精明的消费方式”。

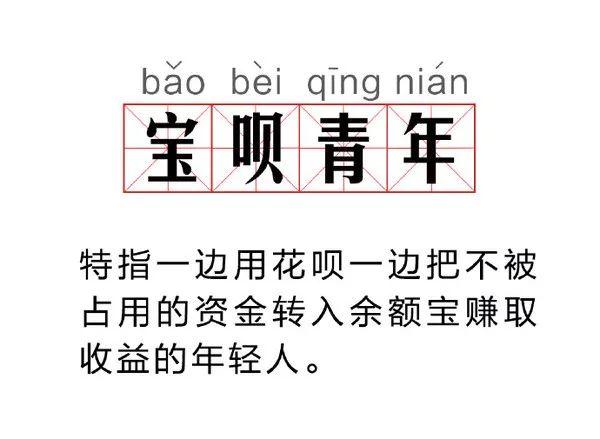

在免息期内还款,现金拿去投资理财,借的越多省得也越多。

就像很多年轻人一边用着花呗,一边买着余额宝或银行理财,想着能赚花呗的钱。

只是很多人没考虑到,如果资金用的不到位,实际就亏大了。

比如上面的小姐姐,就是这个想法。

边用着花呗,边学着理财。

买了个银行理财,定存一年年化收益4.6%左右,相比余额宝是不错。

让童童妈吃惊的是,她还用花呗买了养老保险,这养老产品收益要多高才行。

在她预期之外的是,花呗用着用着就超额了,资金运转不到位,只能付着年化复利17.07%的分期。

童童妈的建议是,坚持全额还款,尽量少用分期。

想用分期消费,延迟付款时间来薅平台羊毛,不靠谱。

分期消费的真实利率太高,兜兜转转一圈还是自己亏。

PS:

投资理财的入门,是养成好习惯,理性消费。

微信扫一扫

微信扫一扫