现如今,买车远没有以前那么不可想象了。

不仅国家在大力扶持车企,消费者购车还能有补贴领。但是甭管是几万的性价比车,还是几十万上百万的进口豪车,开回家之前都必须买车险。

车险投保是一门大学问,应该怎么投保呢?预算有限,怎么买车险最省钱呢?

一、车险怎样投保?

2022年购买车险主要有4大渠道:

1、网上投保

随着互联网的不断普及,人们的许多需求服务都可以通过网上订购得到满足。

比如车主可以到各大保险公司的官网了解自己想要投保车险的相关内容,一些保险公司已经配备了完善的网上营销系统,可以网上直接填写保单,在线支付,还有在线客服答疑,客户网上咨询后,保险公司客服会主动打电话给你。

2、电话投保

电话投保,即车主通过电话告诉保险公司自己想要投保哪种车险的投保方式。

选择电话投保方式投保的多为续保业务,因为之前的资料在保险公司已经存在,只要投保人向保险公司表明自己还需要保险公司提供之前的车险业务就行。

由于电话投保快速、简单、便捷,也深受当今许多车主的喜爱。电话投保费用也比较低廉,因为省去了保险代理人等中间环节,保险公司直接让利给客户。

3、直接到保险公司投保

这应该是最传统的投保方式,投保人可以在保险公司全面了解车险种类,而且避免了自己被骗投保的可能。

但是,由于向保险公司投保,需要带很多资料,如果不是特别了解车险的车主,可能会因为漏带资料,需要反复的来回取资料,从而浪费不少的时间和精力。

4、通过4S店投保

不少4S店,随着服务理念的深化,都有保险投保业务。在4S店投保的好处是,方便,有专人服务,车一旦需要修理,直接送去店里就行,核损额度和保险公司的理赔额度差别不大。而且长期在同一家店购买费率还会有优惠。

但缺点是,投保费率浮动较大,费用与其它方式相比较高。

二、2022怎么买车险最省钱?

能够卖车险的保险公司很多,车险又包含了交强险和商业险,那么车险要怎么买才最划算呢?

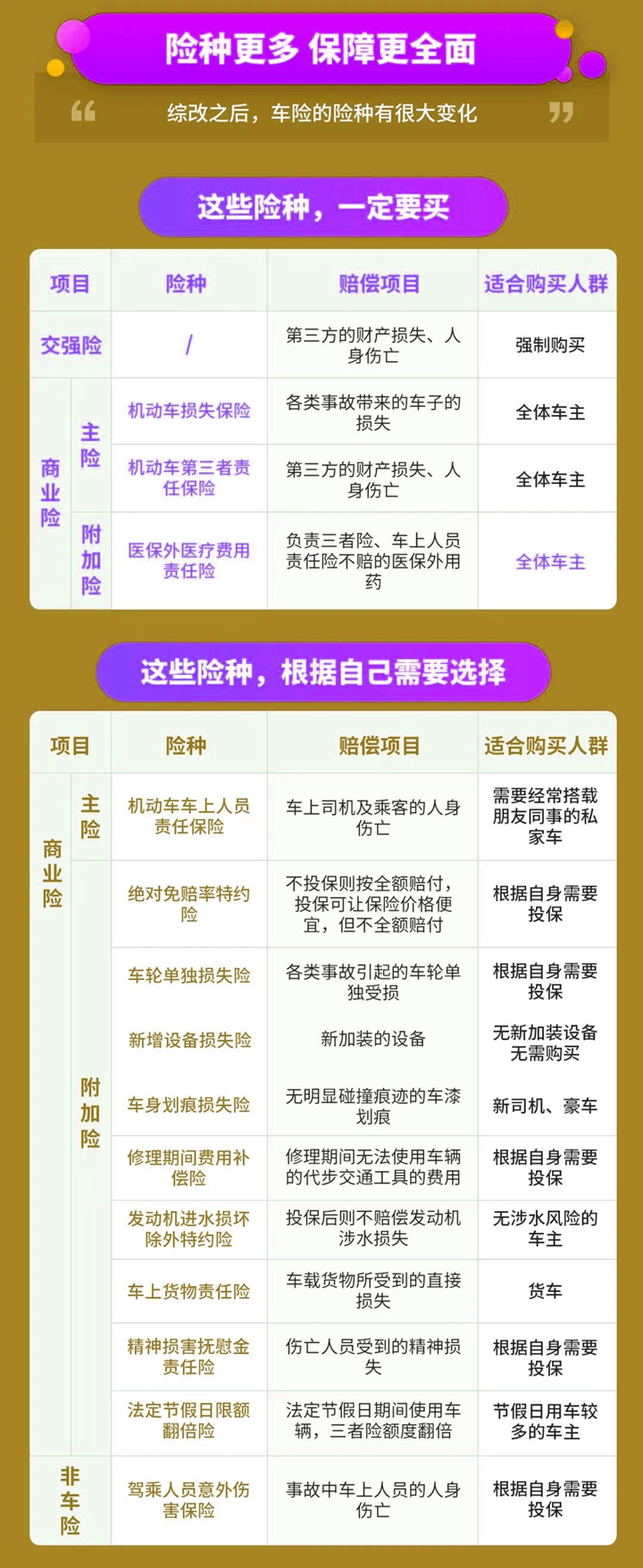

为了让大家更好的了解车险种类的全貌,我将其进行了分类如下图:

接下来,就给大家说说,在不同预算的情况下,大家都是该如何配置车险?

1、60%的人选择了通用实惠型方案:

交强险

商业三责险(200万元)

车损险

车上人员责任险

医保外医疗费用责任险

解说:

约有60%的车主选择这个方案。此类方案适用于大多数的私家车主。

优点:既有车辆保障,又有人身保障,还能很好的规避第三方损失。

缺点:只能涵盖主要风险,对于车辆小问题,比如划痕,车轮损害没有保障。

2、20%的人选择了全面保障方案

交强险

商业三责险(300万元)

车损险

车上人员责任险

医保外医疗费用责任险

划痕险

车轮单独损失险

解说:

大约有20%的车主选择这样的保险方案,这类的保险方案主要适用于新车、新驾驶员及需要全面保障的车主。

优点:保障全面,对于新车或者小白司机能提供很好的保障。

缺点:价格较贵,划痕轮胎等险种报出险概率低,赔付的可能性小。

3、17%的人选择了经济适用型方案

交强险

商业三责险(100万元)

三者险节假日限额翻倍险

解说:

约有15%的车主选择这个方案,选个方案的车主特点为:车辆使用时间较长、驾驶技术娴熟、愿意自己承担风险。

优点:经济实惠,抵御第三方事故能力较强。

缺点:没有自身和车辆保障。

4、只有3%的人选择了高风险型方案

交强险

解说:

约有3%的车主选择此类保险方案,但个人强烈不推荐您这样选择。因为交强险只赔付事故中第三方,人员伤亡最高赔付18万元,住院医疗1.8万元,财产损失2000元。

但发生车祸造成的人员死亡赔付应在百万以上,住院医疗费用也是远远不够,2000元的车辆损失费用更是相差甚远。并且,没有自身和车辆保障。因此,此搭配风险极大。

所以说,如果大家当前预算比较有限,建议选择“经济适用型方案”过度一下,或者尽量给自己的车子配上“通用实惠型方案”,以最大程度的保障自己不受交通意外带来的财务风险。

总之,想要最划算地购买车险一定要结合自己的实际预算,把最重要最实用的保障配置好,而不要只图省钱,因为常在江边走,哪有不湿鞋,你车技再好也不能保证自己一定不出事。一旦出了事,那就不是省下的那点钱能够弥补回来的了。

微信扫一扫

微信扫一扫