前段日子,很多城市首套房贷款利率降了,有朋友开始考虑要不要提前把房贷还了呢?

5月20日,央行公布最新一期贷款市场报价利率(LPR)。其中,1年期LPR为3.7%,保持不变;5年期以上LPR为4.45%,相较上月下降了15个基点,也是2019年LPR改革以来降幅最大的一次。

这意味着,购买首套房最低可享4.45%的贷款利率,存量房贷用户的月供也将有所减少。

那现在提前还款是赔了还是赚了呢?

在我们以往的认知中,贷款能选30年不选20年,能拖到最后一天绝不选择提前还款,这是我们根深蒂固思维。

这是为什么,因为以前我们手里的闲钱可以去理财、投资,买股票、基金、炒币等,收益率比房贷利率高,手里的钱可以生钱还了贷款还有多余的钱,但是从去年开始,投资理财的收益率日渐走低,无数人被股票、基金、期货等理财收割。银行的理财产品利率一降再降,日常想要拿到收益率在4%的少见了。可房贷利率比收益率高,那提前还了房贷,就是赚到了。

举个例子,如果选择30年等额本金的还款方式贷款100万元,贷款利率5%,最后总共要给银行还170多万元,利息就有近80来万元。前七年每月还款要6000以上,里面的本金是2700元左右,其他都是利息。现在如果提前还30万元,折算下来能省近50万元的利息,如今省下就是赚到。

况且用着几十万放着去买股票,大概率是会赔的。

如果说本身有稳定的投资,回报率也相当不错,那么将钱留下来做投资比较划算。

如今处在疫情,房地产监管趋严、通货膨胀等综合因素集中的阶段,一些人认为,手里有些钱,应对不时之需最好不过,要是突然还了房贷,手头没钱了,反倒得不偿失。

这么看来还是手里有更多现金的人愿意把负债降低。

还有就是如果贷款选择的是公积金贷款,那么建议还是不要提前还了,毕竟公积金贷款的利率比较低。市面上的理财产品,年化收益率在4%-5%的,能跑赢,还是将钱做投资吧。

对于是否提前还房贷还要参考贷款的方式和年限。

等额本息的话,要是没有遇到收益率高的投资的情况下,建议提前还贷。因为等额本息刚开始还的是利息,之后才是还本金。

如果已经还了好多年了,就差本金没还了,那也没必要提前还了,利息都付完了,慢慢还吧。反之要是房贷年限时间还很久远,可以选择提前还。所有还款的前提是要问下银行提前还款有没有违约金以及相关的政策再来做决定。

也有人说现在还了,未来10年乃至20年的银行利率和房贷利率调整走势及未来通胀情况有利好咋整?

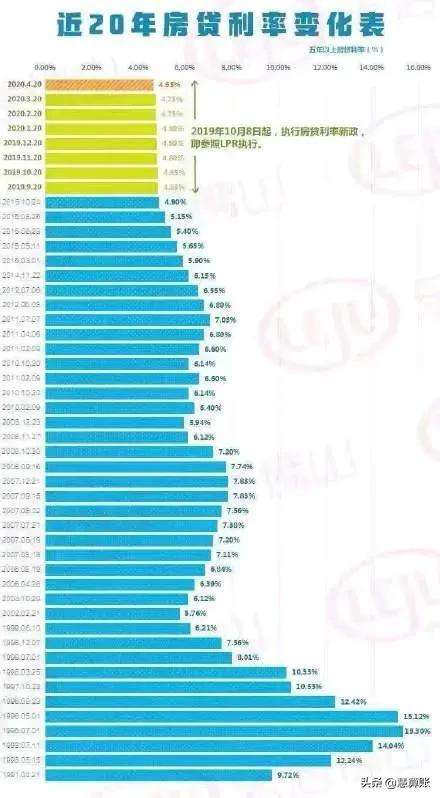

从图中可以看出,我国近20年房贷利率变化走势波动,目前的基准利率基本处于过去20年的最低点。如今政策大方向是房住不炒,未来上涨空间也是有限的。

所以还不还,何时还,还是要从自身情况出发,以家庭、自己的未来发展为根本来思考。

微信扫一扫

微信扫一扫