一名资深律师表示,当前一些“烂尾”的P2P为了善后各出奇招,它们有的试图以最小的代价兑付,再收割一笔。“再收割一笔”的逻辑在于,一折或几折换走出借人手里的债权,但这些债权很可能实际价值是三折、四折,甚至更高。

《三体》告诉我们,弱小和无知不是生存的障碍,傲慢才是。

在30多万P2P平台悟空理财出借人看来,让他们的390亿元不知去向的主体公司玖富集团,无疑是傲慢而又强势的。悟空理财爆雷至今已经两年了,创始人孙雷“消失”不见,他“会负责到底”的承诺,更是没能兑现。

两年来,玖富的态度也一直在发生转变。没有变化的,是出借人的心境。这是一种使出浑身解数,想拿回自己的钱,感动了自己,却感动不了玖富的绝望。情绪如被拉满的弓,终于在今年得到释放。

7月底,悟空理财代言人胡军,被提名了大众百花奖,这让出借人完全不能接受。不约而同地,他们的留言在社交平台下,如潮水般汹涌,“胡军,还钱!”一时之间,大众百花奖和胡军,被推上了风口浪尖。

舆论持续发酵下,百花奖取消了胡军的提名资格,胡军工作室也在8月1日道歉,称双方的代言合约已于2020年6月结束。然而,玖富并没有回应。

01、被财富黑洞吞噬后

“终于从闷罐子中释放出来了”。

在悟空理财代言人胡军被送上热搜后,出借人杨杰用这么一句,来描述她此时的心情。悟空理财爆雷后的两年时间里,她一直活在煎熬和痛苦中。

2020年8月,在将两笔共计50多万元,放在悟空理财两个月后,杨杰的账户不仅收不到利息,本金也拿不回来了。尽管玖富最开始声称并没有爆雷,但后来一直无法兑付的事实,让悟空理财爆雷成为板上钉钉的事实。

这几乎是杨杰的全部积蓄,里面不仅有儿子的结婚钱,更有她的养老钱。尽管家人并没有过多埋怨她,但要强的杨杰,一直在自责、懊悔。爆雷后的第一个月,杨杰整夜整夜地睡不着,她每时每刻都在想这件事。有时候,走着走着,突然就坐在地上嚎啕大哭。

让杨杰无法接受的,是玖富的工作人员说的话:没钱给你,钱借出去了,借款人不还钱。

很多出借人完全不清楚玖富的商业模式。

(金融博览会上玖富金融展台)

听说玖富把钱都借出去了,另一名出借人程雅觉得太不可思议了。她一再追问玖富员工,“我把钱放在你们这,你为什么要把我钱借给别人?”

她放在里面的钱,高达400多万元。其中300多万元,是程雅卖掉北京唯一住房的房款,另外几十万元,是她跟爱人前半生所有的积蓄。爆雷事件的发生,让一切变得陌生起来。

在程雅看来,玖富最开始虽然不给钱,但态度还行。但随着时间的推移,玖富变得傲慢而又强势。只要一去玖富,对方不仅说没钱,还报警了。钱要不回来的打击中,愤怒、着急、焦虑等情绪下,程雅接连住了两次医院,“右边眼睛充血,几乎看不见了。”

她和爱人还相互埋怨:这个事儿当时是谁牵的头?为什么不放银行?为什么放这种地方?为什么不看清楚了?日复一日的内耗和煎熬中,程雅和爱人的感情和婚姻,也走到了尽头。

离婚后,程雅和爱人,分别在单位附近租起了房子,过起了节衣缩食的日子。因为这一变故,本来已经退休的程雅,又重新开始工作了,“好歹要存个几万元,留做看病用。”这种困境也传导至她儿子身上,“400多万元本来应该是他的,但事到如今,还没大学毕业的他,不得不四处打工赚生活费。”程雅苦涩地说。

今年7月底,胡军事件大爆发后,连程雅所在学校打扫卫生的阿姨,都知道悟空理财爆雷了。当阿姨凑在一起说这事时,程雅都没敢说话,她头一低,就从旁边走过去了。她不想让人知道自己这么悲惨。然而,程雅在心里还是暗自说,“你看,说什么的都有。这简直就是一个闹剧。”她就是想要个结果。

然而,这两年来,没有给个结果的玖富,态度一直在发生变化:从最开始辟谣没有爆雷,到后来的债权不会打折,再到如今低到一折收购债权。

迄今为止,玖富最大的动作,依旧是2020年12月给出的三个债权通道。玖富自称这是出借人良性退出的通道,但经过两年的拉锯战,杨杰们发现,这里面充满了套路。看似有得选,其实是没得选。

02、雪崩之下的连环套

雪崩之时,没有一片雪花是无辜的。但最不无辜的,是谁?

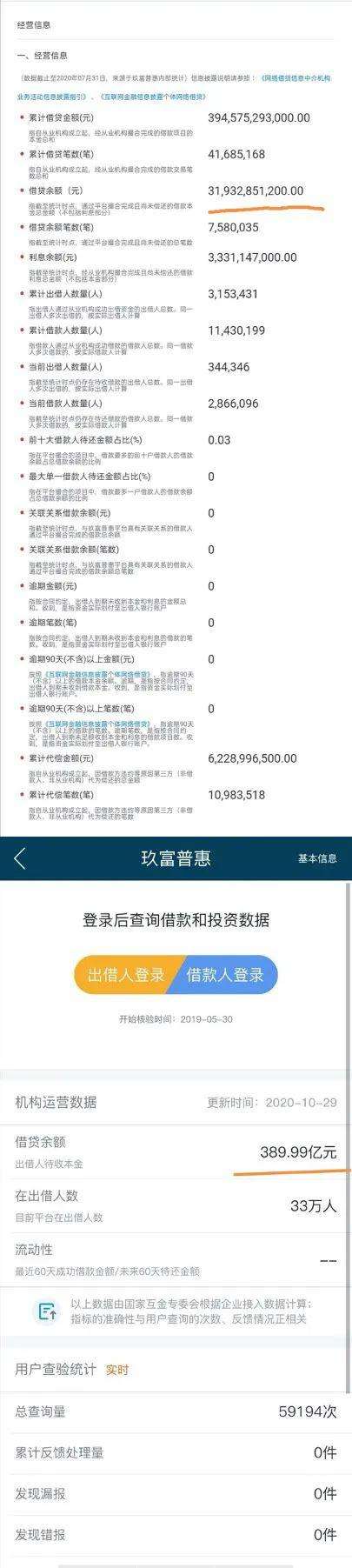

尽管悟空理财在2020年8月就爆雷了,但另一名出借人宁伟秋表示,悟空理财逾期兑付之初,并没有发出公告警示,而是继续发标。一些并不知道平台出现问题的出借人,还是继续续存。截至2020年12月债权通出现之时,玖富已经发了70亿元的标。

上下滑动查看全部

(截图来自玖富普惠)

债权通里的“猫腻”,也很快被出借人发现了。通道一其实是把债权1:1换成了金豆,让出借人拿金豆到金豆商城里买东西,但东西很贵,甚至比市场价高5-10倍,不用的话三年就过期了;通道二是打折通道,只有极少数几万元债权的出借人充提差本金(即净本金,指用户自账户开通之日起,所有充值的金额与提现的金额之差),打折到7折以下才能退出,10万以上的甚至建议打1折。

通道三是分期退出通道,但是不保证三年能全部退回,如果退不回,玖富称由第三方担保。“只要点开看任何一个通道内容,就被告知你已经选择了此通道,没有确认键。”杨杰告诉市界。

最终,杨杰一笔几万元的账户,选择了通道三;而程雅,在玖富工作人员的打包票下,两个账户的400多万,都选择了通道三。令杨杰愤怒的是,她只回款三个月,共计200多元后,就回不了了。程雅则是回了四个月,总共39万元后,也再也回不了了。

这时候,玖富的态度又变了。玖富的工作人员明确告诉程雅,通道三肯定是回不了款了,你不要抱有希望了,直接选择债权置换。将钱折换成债权,由第三方帮你要。程雅无法接受这个方案。

不说债权置换大打折扣,单说只要置换掉债权后,出借人就和玖富没有任何关系了。出借人也并不信任玖富委托的债权置换公司西安国恒、债务催收公司北京恒元。

今年7月27日,《三秦都市报》实地探访并曝出:出借人向西安国恒要具体借款合同、债权转让合同、债权转让声明及送达声明,多次沟通并没有确切的消息。8月初,北京恒元被北京朝阳区市场监督管理局列入经营异常名录。这也是恒元信业第5次因“失联”被列经营异常名录。

一名资深律师告诉市界,一些P2P的各种操作,是想以最小的代价兑付,或不兑付,或再收割一笔。“再收割一笔”的逻辑在于,“一折或几折换走的债权,很可能实际价值,是三折、四折。”

市界以出借人身份,联系到玖富客服,该名人士告诉市界,债权置换的确只有1-3折。比如你有一万元,后续到手上,可能只有1000-3000元。

另一出借人李斌提供的资料显示,这两年,玖富多次修改合同,相继增加了不少对自己有利的条款。比如“出借人应当自行评估并承担出借风险”“催收时产生的所有费用要由甲方承担”等等。“有些合同很快就出来,且自动生成电子签名,你哪来得及细看合同。电子签名就不是我们签的。”李斌抱怨道。

玖富也并非没有漏洞。李斌提供的工信部《信访事项处理意见书》还显示,中金认证(CFCA)给玖富颁发的数字证书,已经被工信部要求按照有关规定进行整改;太平财险与人财保险,则都于2019年底与玖富解约。

玖富,到底什么来头?

03、拔出萝卜带出的泥

在多个场合,玖富宣称“超过70%的高管,源自北京大学”,比如创始人孙雷,以及法定代表人任一帆。

穿透式追溯法定代表人“任一帆”,其与同样是北大毕业的高阳科技实际控制人渠万春,有着千丝万缕的联系。任一帆从2012年6月至今,担任北京爱迪通信的管理者,这家公司是由内蒙古奥德商贸公司控股,后一家公司的股东为渠家春、渠绍春。

再追溯玖富最原始的法定代表人“张永刚”,其正是北京高阳金信信息技术有限公司的法定代表人、董事长及经理。2009年,渠万春还出现在玖富的监事名单里。

玖富公认的创始人孙雷,在成立玖富网之初的融资队伍中,就有高阳科技的身影。

实际上,成立于2006年的玖富,最开始的定位是金融O2O互联网超市,类似于“金融界的国美”。玖富的转折点始于2013年。

这一年,互联网金融的新风潮下,P2P平台雨后春笋般冒出来。一边为出借人提供诱人的理财渠道,一边为借款人提供更加“便捷”的贷款方式,很多大佬做起了“金融掮客”。在庞大的市场需求助推下,创业七年的孙雷,也加入P2P行业。

2014年9月18日,玖富旗下P2P平台悟空理财上线,当天交易额就突破100万大关。几个月后,凭借送用户千元理财金、各类媒体资源投放广告、邀请明星企业家进行理财体验等营销手段,再加上多产品线并行的业务模式、强大的管理团队和资本背书,玖富狂吸粉丝500万。

程雅和爱人,就是先后在这个时候入坑的。彼时的玖富,从表面看起来,的确是一幅“高收益,高安全,低风险”的模样。2016-2018年,乘着互联网、科技、消费三大金融风口,玖富营收和净利润连续三年增长。

金融离钱最近,容易赚钱,也容易滋生各类风险。2017年起,在资本的一路裹挟下,一些P2P平台的产品与服务,开始游走在灰色地带。玖富旗下的玖富叮当贷,及玖富万卡等平台,也被外界质疑涉嫌高利贷。2018年,监管趋严,网贷行业风声鹤唳之时,玖富却十分高调。

它不仅在悟空理财公众号发文表信心,更在这年9月引进胡军成为悟空理财的代言人。玖富及旗下子平台,更出现在各大网络综艺和热播中。杨杰就是看了《延禧攻略》等热播剧中的广告,对悟空理财有了初步的良好印象。

2019年,玖富拿着三年的成绩单,成功登上纳斯达克。尽管玖富创始团队和背后的资本大赚了一笔,但这家互金公司的处境,却已经是不容乐观。

上市之后,玖富便被资本市场“抛弃”,股价暴跌不说,2019年总收入为44.25亿元,同比下降20.4%,全年调整后净亏损高达16.44亿元。2020年,随着监管越来越严,曾红极一时的网贷巨头们,要么在爆雷,要么忙着退出。

但同年,悟空理财的公众号,还在发布广告。直到8月,悟空理财爆雷。

04、钱到底去哪了?

让悟空理财出借人不明白的是,玖富背靠大资本高阳科技,也在前些年赚了不少钱,为什么没钱给他们兑付?他们的钱到底哪儿去了?

对于第一个问题,玖富客服如此答复,“目前是市场环境影响”。相关部门工作人员,曾如此回应媒体,出借人的资金原本有两条途径回款,犹如一个瓶子的上口和下口。上口是新进的出借人资金,下口是借款人还款,现在不允许发新标,意味着上口被堵住,只有依托下口的借款人还款。

上口不行,那下口呢?要想搞清楚这一问题,得先玖富的商业模式说起。玖富普惠作为服务平台,撮合借贷人与出借人之间的交易服务;悟空理财、玖富钱包负责募集出借人资金;火眼征信,负责筛选借款人资质;玖富万卡、玖富叮当等,则为借款人提供资金服务。

玖富普惠所有借贷产品的资金投向,均是基于消费分期场景而产生的借款需求。当借款人的借款需求,在玖富普惠相关资金端合作方生成后,由资产端平台,直接或间接推送至玖富普惠平台,作为出借标的与出借人进行匹配撮合。

玖富普惠采用的是散标投资,出借人的一笔理财产品,会“分散”到不同的借款标的中(单标多配)。尽管大数据风控是P2P行业的杀手锏,但其无法对复杂的使用场景,以及借款人背景,进行有效风险甄别。

2020年后,受大环境的影响,不少人没钱可还了。另一方面,玖富的各种费用,包括保险费、网贷技术服务费、信息咨询服务费、担保费、保障计划专款等,让借款人的借款资金成本年化利率高达36%(如玖富万卡)。这也是借款人成为老赖的另一主要原因。

一名借款人就在社交平台上吐槽,本来第一个月我想还他,借了三万,要我还五万,一个月利息两万一,不还了,怕啥,反正高利贷!当然,玖富也起诉了不少借款人,“但消费贷的坏账率其实蛮高的,长期以来要追回债权并不容易。玖富的回款率极低,只有30%。”一名接近玖富的人士表示。

玖富内部也出了问题。在资产端,玖富采用的是代理机制,全国200多个城市几千个人,其中有很多编外人员。资产端业务员的素质和水平,玖富很难把控。2016年6月和2019年1月,玖富发布公告自曝内部问题。一个是资产端的“个别离职员工私吞借款人还款金额”,一个是公关部总监“涉嫌经济犯罪”。

另外,出借人怀疑,一部分钱流向了玖富私自设立的资金池。杨杰向市界提供的个人银行流水显示,50多万中的一些大数额的钱,并不是打给玖富的存管银行华夏银行,而是流向了福州三六零小额贷款、(特约)漫道科技、(特约)豆子网络等账户。并且,“当年玖富爆雷后,其有内部员工购买的债权,通过动用资金池资金完成了兑付。”杨杰告诉市界。

▲左右滑动查看全部

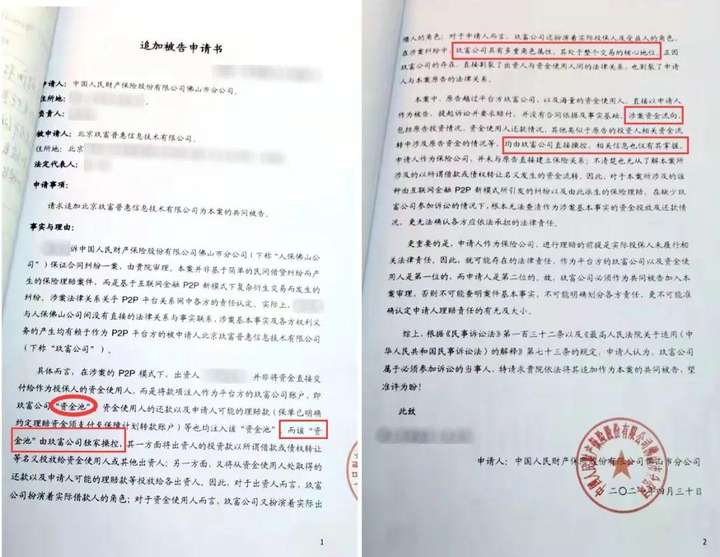

这并非空穴来风。市界拿到了一份《追加被告申请书》,申请人是中国人民财产保险股份有限公司佛山市分公司,被申请人正是北京玖富普惠信息技术有限公司。人保佛山分公司在该申请书中提到,在涉案的P2P模式下,出资人(指出借人)并非将资金直接交付给作为投保人的资金使用人,而是将款项注入作为平台方的玖富公司账户,即该“资金池”由玖富公司独家操控。

申请书中还提到, “玖富公司具有多重角色属性,其处于整个交易的核心地位”,“涉案资金流向”,“均由玖富公司直接操控,相关信息也仅由其掌握。”

如今玖富的一些业务仍在继续,比如玖富万卡、悟空优选(原名悟空理财)等。对此,杨杰百思不得其解。

微信扫一扫

微信扫一扫