在国家以票管税的大环境下,发票开具管理越来越严格。对于企业来说,日常经营除了涉及税法明确规定无需开票的业务外,其余均需开具发票,这是毋庸置疑的。下面小编就带大家来看看,经营业务为什么一定要开具发票?

一、 不开发票的影响

不开(销售方)销项票——企业违法:

国家税法规定,应开具发票而未开具的,税务机关责令改正,可以处1万元以下的罚款;有违法所得没收;

不开(购买方)进项票——企业损失:

增值税和企业所得税无法抵扣,会造成税金损失。

a.增值税:

应纳增值税额=销项税额-进项税额+进项税额转出-上期期末留抵

进项税额是指纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额;

税法明确规定,未取得增值税专用发票对应的进项税额不得抵扣!

举个例子:

一家企业7月销项税额100万,进项税额50万,假设不存在进项税额转出和上期期末留抵,本月应交的增值税为:

收到进项票:增值税=100-50=50万

未收到进项票:增值税=100万

企业需要多交增值税50万元。

b.企业所得税:

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损

各项扣除是指企业的成本、费用、税金、损失;

根据总局的《企业所得税税前扣除凭证管理办法》公告,企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据,发票(专票+普票)时扣除凭证的主要构成部分。

举个例子:

一家企业(一般企业税率25%)2019年收入总额500万,各项扣除合计300万,其中收取发票对应的扣除合计100万,假设不存在不征税收入、免税收入和以前年度亏损,2019年度应交的企业所得税为:

开了进项票:企业所得税=(500-300)*25%=50万元

不开进项票:企业所得税=(500-300+100)*25%=75万元

企业需要多交企业所得税25万元。

注意:

不管专票还是普票,都要开具!

专票用于增值税抵扣,专票和普通都可以用于企业所得税抵扣。

二、 发票怎么开?

小规模纳税人是否能开专票?

《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告 2019年第33号)所有小规模纳税人(其他个人除外)均可以选择使用增值税发票管理系统自行开具增值税专用发票。

税法规定不得开具专票的情形:

商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品;

金融商品转让;

提供旅游服务选择按扣除向旅游服务购买方收取并支付的住宿费、餐饮费、交通费、签证费、门票费和其他接团旅游企业的旅游费用缴纳增值税的,向旅游服务购买方收取并支付的上述费用;

销售免税货物或者提供免征增值税的销售服务、无形资产或者不动产;

向个人消费者销售货物或者提供销售服务、无形资产或者不动产;

销售旧货或者自己使用过的固定资产,按简易计税的。

三、什么情况下算虚开?

为他人、为自己开具与实际经营业务情况不符的发票;

让他人为自己开具与实际经营业务情况不符的发票;

介绍他人开具与实际经营业务情况不符的发票。

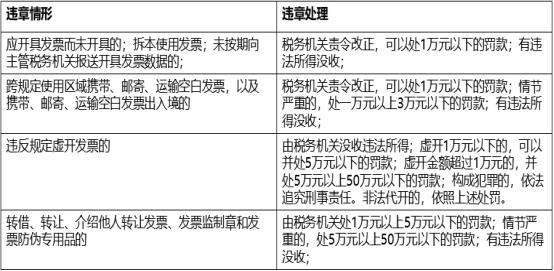

四、 一不小心发票违章了?

下列情形属于发票违章:

微信扫一扫

微信扫一扫