“低月供”诱导、“砍头息”陷阱、名目繁多的费用……现实中已有大量金融消费者,因为不清楚年化利率而蒙受损失的事件。近日,中国人民银行公告,所有贷款产品均应明示贷款年化利率,包括小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台。

记者发现,几大互联网平台也已按照央行的要求明示贷款产品的年化利率。令人惊讶的是,这些“好借”的贷款,并没有那么“好还”。

01

利息无缘无故多出好几百元

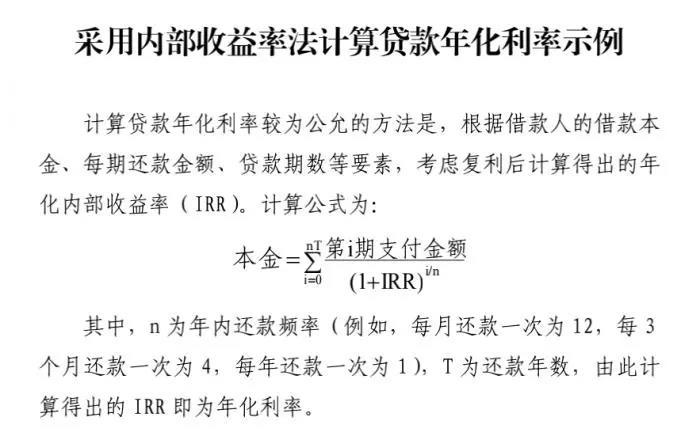

记者在黑猫投诉平台发现,关于“年化利率”的投诉达到12144条。贷款年化利率就是贷款年利率。利率,是一定期限内利息额与存款本金或贷款本金的比率,贷款年化利率的计算公式为:年利率=日利率*365。我国最高人民法院对于民间借贷年利率的规定是不得超过同期银行利率的4倍,取代了原规定中“以24%和36%为基准的两线三区”的规定。2021年3月22日发布的一年期贷款市场报价利率(LPR)为3.85%。

有一位投诉人表示,自己曾接到宜信惠民投资管理有限公司的电话,因为利息低,他在该公司借款76043.99元,分期36期,每期金额为3812元,可是21期还款金额已达到8万余元。“期间每一期还款晚一至两天利息都会无缘无故多出好几百块钱。”这位投诉人发现,这贷款年化利率高达44%。

现实中,一些放贷机构放贷时,还会以各种名目收取管理费,产生民间所说的“砍头息”。也就是说,负债者最初拿到的资金比约定的本金金额少,但是在计算利率的时候,还是按照约定的本金数额计算。在豆瓣小组负债者联盟中,某位网友借款17000元,扣除“风险保障金”后实际到手15741元,分9期每期还2182.99元,以单利计算的年化利率达到了56.14%。

02

多家网贷平台贷款年利率超10%

几大网贷平台按央行要求明示的贷款年利率到底是多少?

年利率与分期期数有关,以花呗为例,分12期的年利率为15.86%,分3期的年利率为14.94%,分6期的年利率为15.27%,分9期的年利率为15.34%。和花呗系出同门的借呗年化利率也不低,为18.25%。不过,借呗在明示利率方面比花呗做得好,不仅展示了年化利率,还把日利率(万4)换算成年利率的公式给了出来。

腾讯旗下的微粒贷明示的年化利率高达14.6%,后面还不忘明示日利率0.04%,并且明示了年利率的计算公式。百度“有钱花”主打“低利率”,显示年化利率为10.44%“,相比前三款产品略低。

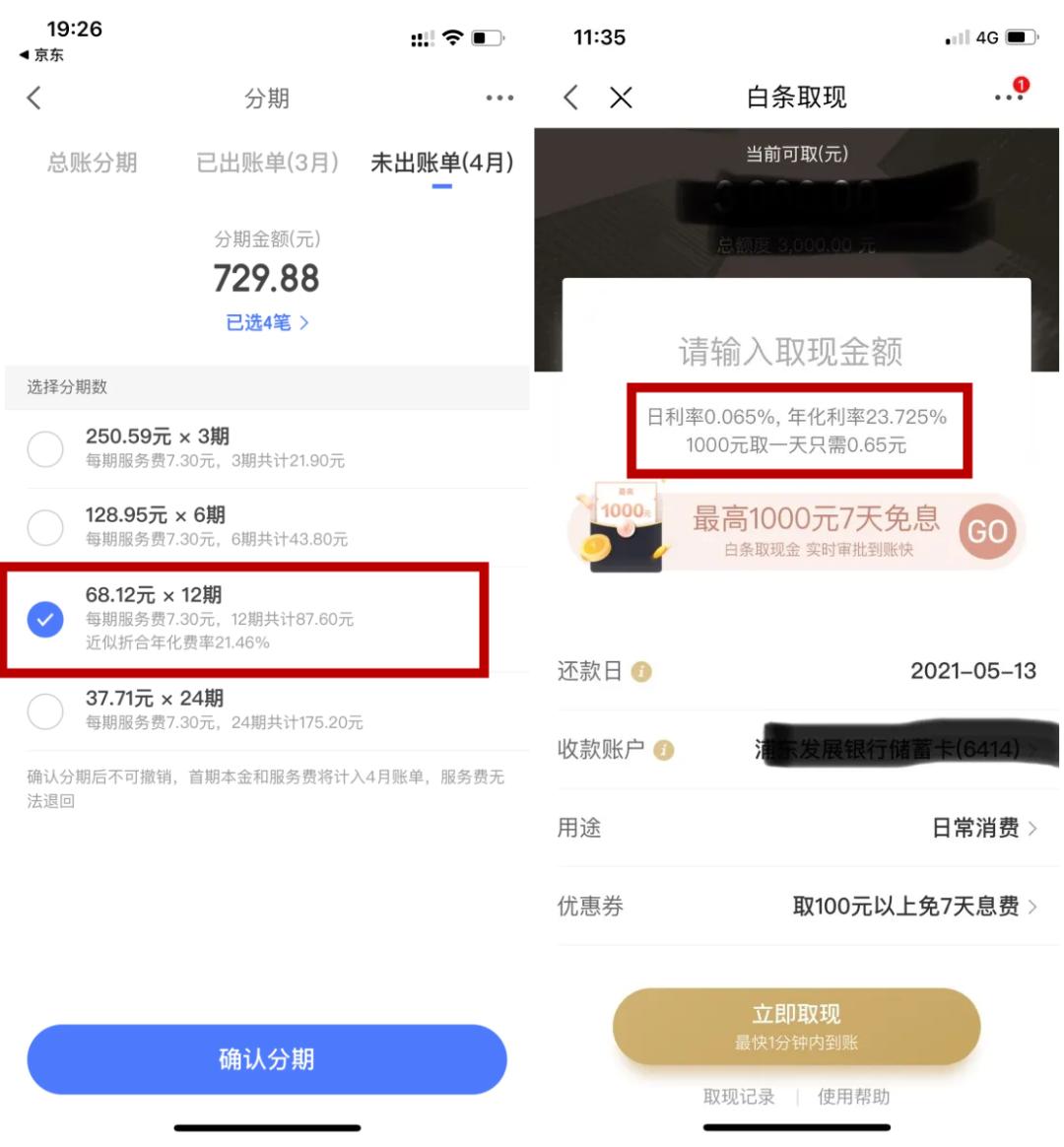

某白条是与蚂蚁花呗对标的产品,不过,在主要展示页面上,白条并没有展示利率,就连最常见的日利率都没有显示。只有点击取现额度,进入借款页面,才会显示利率数据,在这份截图中排那个的年化利率高达23.725%。

需要说明的是,上述利率均是互联网平台根据个人情况给出的,每个人的实际情况不同,利率水平也会有较大的差异。

03

网友:以为薅羊毛,结果被薅了

对于这种行为,有网友十分清醒,这不是薅羊毛,而是被羊薅了:“你的每一薅都可能上征信,为了一点点利息导致可能被银行拒贷。”

04

链接

央行明确了所有贷款机构须明示年化利率

3月31日,央行发布公告称,为维护贷款市场竞争秩序,保护金融消费者合法权益,所有贷款产品均应明示贷款年化利率。同时,央行明确了年化利率的计算方式。

公告称,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

公告提出,贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

此外,央行提出,贷款年化利率可采用复利或单利方法计算,并鼓励民间借贷参照公告执行。

微信扫一扫

微信扫一扫