首先,这并不是一个博眼球的标题。

不知道你注意到没有,现在的消费剁手方式与以往已经有了很大区别,几乎每个涉及衣食住行的APP都开通了自己的支付方式,不再仅限信用卡,消费变得无比方便,消费者也不再需要存够几千块再一次性付款了,而这样的先消费,再还钱的方式也被越来越多的年轻人接受。

最近的一条新闻相信大家也看到了,据支付宝发布的《年轻人消费生活报告》显示,每10个90后就有近4个在用花呗消费,也就是说中国近1.7亿90后,有6500万开通了花呗。

让这6500万人都停掉花呗,显然是不可能的,但我还是希望能让足够多的人看到这篇文章,至少能清楚明白的知道使用花呗这类消费方式的利弊。

本质上都是贷款

当然,花呗只是互联网金融的一个代表,我们熟悉的互联网公司几乎每一家都提供了相关产品,如京东白条、美团月付、苏宁任性付、腾讯分付……这些产品填满了线上细分支付场景,购物、出行、吃喝玩乐,普通人以极低门槛就能开通,花钱的方式被极大地拓宽了。

从以上表格可以看到,我们熟悉的这些互联网公司都贴心的定制了消费贷+现金贷的组合产品。

所谓消费贷,全称是消费信贷,以蚂蚁花呗为例,申请开通后,可以获得500~50000元不等的消费额度,消费时,就可以预支这一额度,享受”先消费,后付款”的购物体验。而现金贷,即小额现金贷款业务,发起申请,实时审批,现金及时到账,不需要有”先消费”这个过程。

无论是消费贷还是现金贷,它们都是一种先借贷后还钱的贷款行为,看起来是在买东西时,先帮我们付钱,在每月规定时间还掉就行了,这和贷款买房确实是一个道理。

但和房子这种”大件”不同,网络上的消费贷、现金贷由于额度低,申请门槛低,审批发放都非常快速,不知不觉中,这钱就借出来花出去了,更重要的是,这类消费贷还存在着一定消费隐患。

最近闹得沸沸扬扬的蛋壳公寓跑路事件,大家都知道吧?房子不能住了,但房租还得继续交,原因就在于使用了租金贷。这本质上也是一种分期消费贷,租客通过网络贷款将房租提前预付到长租公寓公司,然后每月偿还贷款。

既然已经贷款了,而中间商又跑路了,那不管你有没有房子住,这笔贷款都还是要还的。所以,这一事件也提醒我们,在看待这些互联网消费贷、现金贷产品时,”这月买、下月还”重点一定是在”还”上!

征信会受到影响

既然是贷款,涉及信用,就会有一个绕不开的话题,那就是个人征信,我们为什么应该关注自己的征信?一个简单的例子:日后计划申请房贷、车贷,部分银行可能因为小额贷款记录拒绝贷款申请。早在去年四月,杭州有银行出新规:半年内使用互联网信贷产品超过2次,拒贷;还有人因小额贷款导致首套房贷款利率上浮。

据我们了解,蚂蚁借呗、京东金条、微粒贷等现金贷,都属于个人消费的借款产品,你的借款和还款情况都会上传至个人征信报告,在征信里体现的是相应网络银行的经营性贷款。

同理,花呗、白条等的消费记录也会上报征信。花呗系统会随机推送 “一键提额”升级任务消息,点开并同意《个人信用报告查询授权书》后,该用户的花呗就会进入中国人民银行征信中心的征信系统。

银行在办理每一笔贷款时都会查询客户征信,花呗、白条在征信系统里面显示出来的都是消费贷款。

还需要注意的是,客户的近期征信查询次数也是影响银行对客户征信进行评级的重要因素。

花呗、白条、微粒贷等产品与信用卡不一样,信用卡在办理时银行会抓取一次客户的征信,通过征信评级给予客户额度,在这个额度下使用,银行不会每次都抓取客户征信。

但不管是小贷公司、金融消费公司还是知名的互联网贷款平台,它们的特点都是每做一次贷款就会抓取一次征信。而平时使用花呗、借呗、白条较多的话,就可能出现征信查询频繁的情况,银行也会因此判断这个人资金非常短缺,进而影响贷款了。

开了想关并不容易

基于以上这些原因,很多时候我们都建议大家尽量少用花呗、白条这类支付方式,如果可以的话,能关掉是最好的,但对很多人来说,开通容易,想关可就没那么容易了。手机里的那些我们离不开的APP,无时无刻不在设置着各类导流入口诱惑你使用,借贷行为可能就在你不知情的情况下发生了。

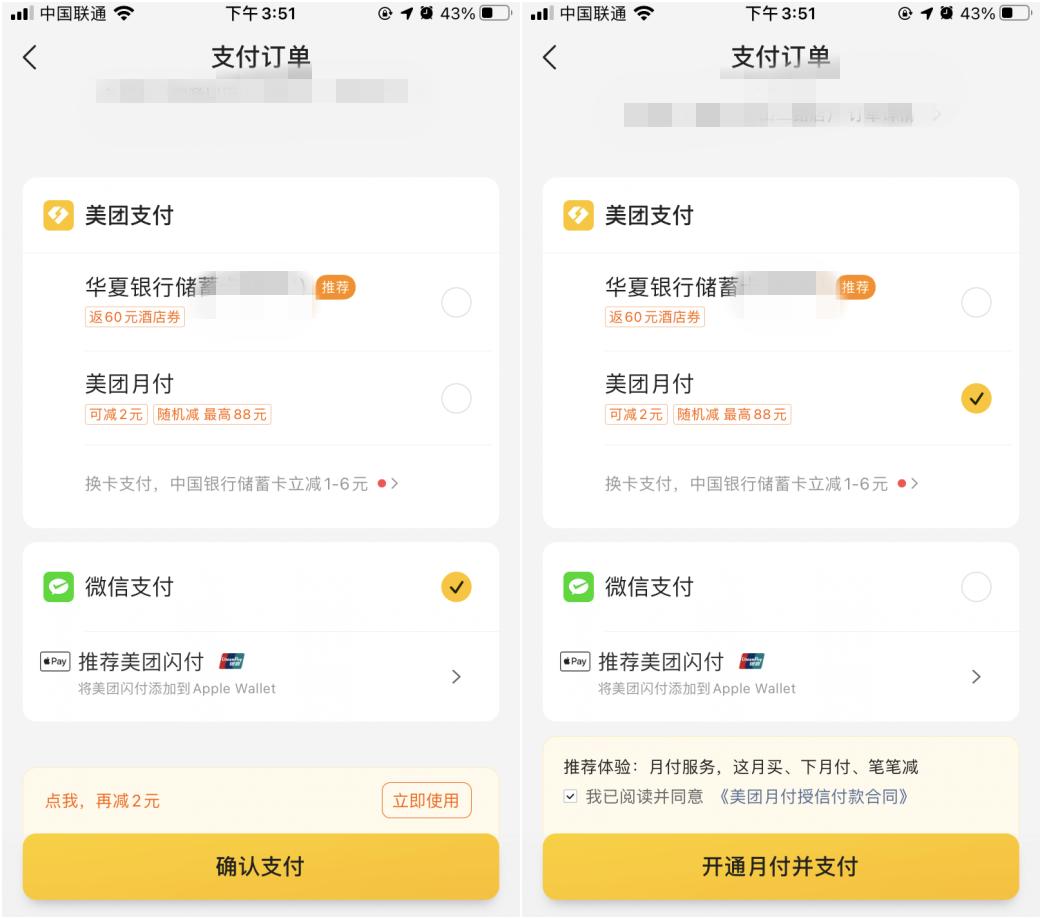

例如,在美团外卖下单支付界面,可能都会看到这样一句提示”点我,再减2元”,点击之后,就会变成开通美团月付,甚至不需要进行任何操作,当你以为白捡2块钱时,殊不知,已经成为了一名消费贷用户。

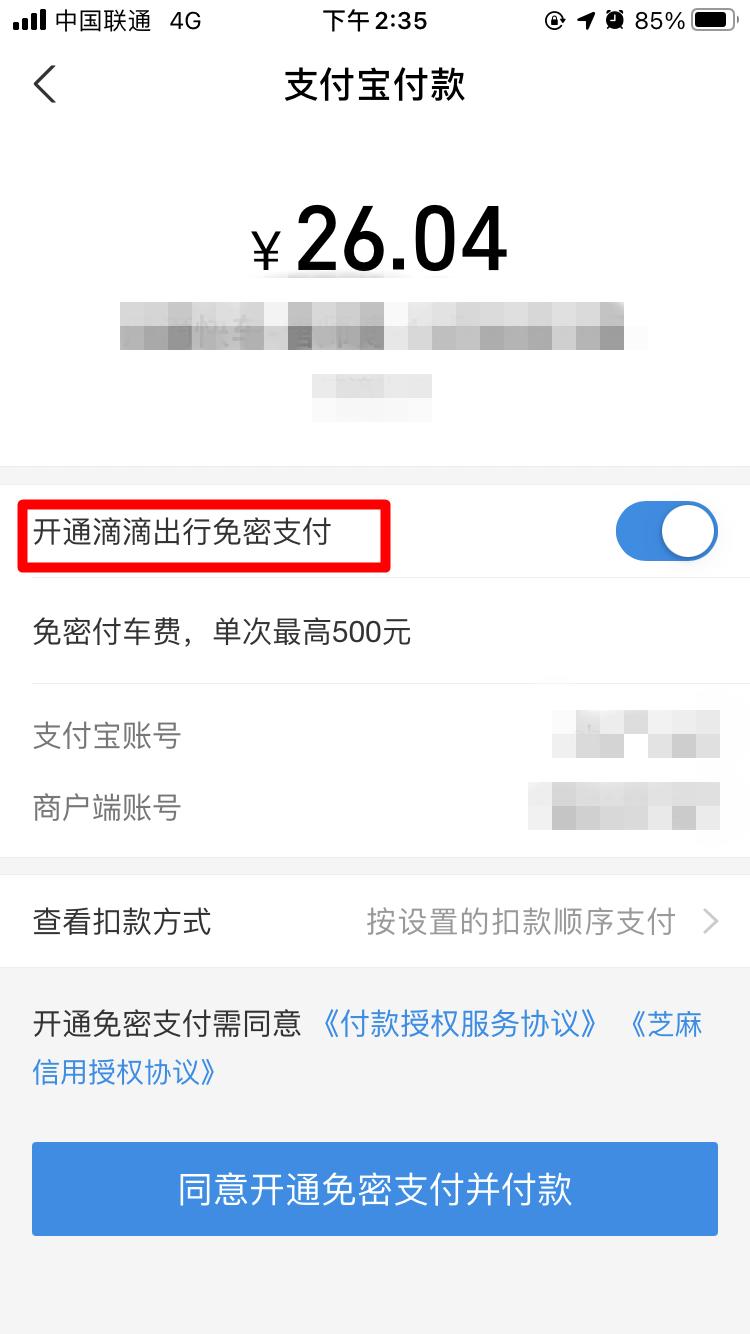

在支付宝上,你明明没有手动开通过花呗,但也莫名其妙每次都有花呗账单是怎么回事呢?这就要留意”免密支付”了。常见的如在支付打车费用的界面,有个”免密支付”的开关是默认开启的,如果不手动关闭,一旦确认支付之后,恭喜你,以后每次支付打车费用的时候,都会从花呗里扣款了。

因为在支付宝的免密支付设计逻辑里,优先使用花呗支付,开通免密支付就可能变相等于开通了花呗!

不难看出花呗们都有一个特点:开通很容易,没有门槛,甚至用蝇头小利诱导你开通,但关闭通道藏得要多隐秘有多隐秘,有时甚至无法关闭。

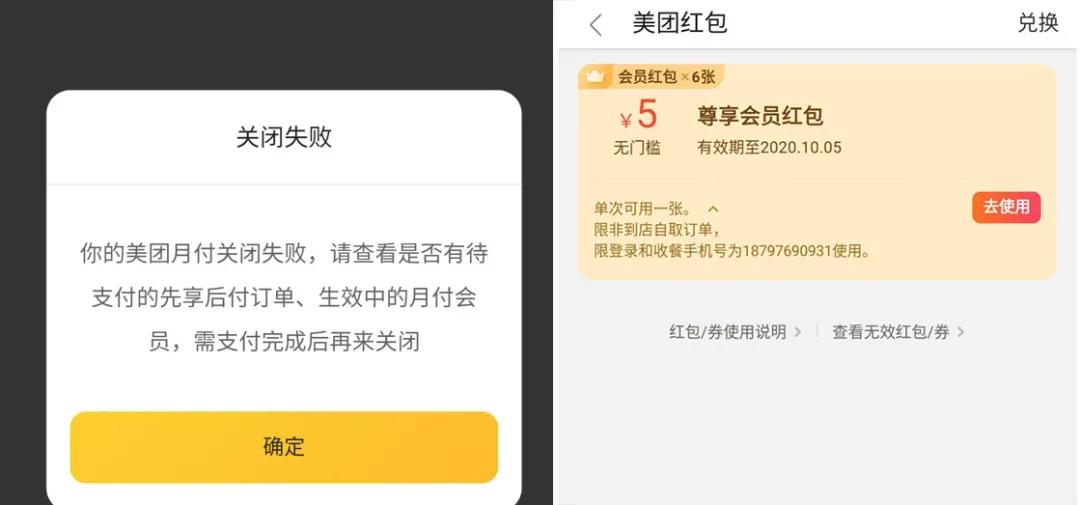

就拿美团月付来说,如果你同时还是美团会员,钱包里有几张优惠券没用完,这都能成为不能关闭月付的理由。同样花呗、白条都提供了看起来非常实惠的免息分期支付服务,有的甚至长达12期、24期,可你一旦使用这类分期,在没还清贷款之前,都别想关闭了。

不得不说,当你真的决心关闭花呗们后,这一定是个”斗智斗勇”的过程,首先当然是每次点确认之前,都要多留几个心眼。其次,无非必要,也不要为了一些所谓的羊毛去开通这类服务。

如果已经开通,相对来说,花呗没有欠款、分期的情况下,还是很好关闭的,在支付宝花呗功能界面就有关闭通道。

京东白条的话,需要通过京东金融-客户服务,输入”关闭白条”,电子客服会跳出选项,点击进入文字下方的”白条”,选择注销原因,确定就可以了。如果实在找不到关闭通道,那也别嫌麻烦,直接通过人工客服电话也是可以解决的。

的确,花呗、借呗、白条们给我们日常消费带来了便利,还帮助解决了一时的用钱烦恼,但也因此使得不少人在借钱消费的道路上愈走愈远。还是那句话,这里并不是让所有人都立刻去关闭花呗、白条,但作为用户,至少应该知道,我们其实是还有”关闭”这个选项的。

从我们踏进移动互联网时代开始,就已经进入了个人信用时代,如果你信用良好,可能只凭一张身份证也能买到心仪已久的手机;如果你没有足够的自律,就可能被网贷吞噬。要想不被套路,唯有正视自己的消费需求,珍惜自己的信用。

机智猫专注数码科技,关注我,一起测新机、聊行业、学技巧~

微信扫一扫

微信扫一扫