昨天已经写过一篇阐释了绝味鸭脖,周黑鸭为代表的两种卤制品商业模式的不同,以及行业重点问题,今天再做个简单的结论性总结,以及新的商业思考。

01

行业简述回顾

第一、卤制品行业历史悠久,以湖南长沙(绝味食品),湖北武汉(周黑鸭),江西南昌(煌上煌),上海(久久丫)为代表的独特风味小吃为主,曾经大多是作坊式经营,改革开放后,逐渐转为区域性连锁品牌,和全国性连锁品牌加盟模式。

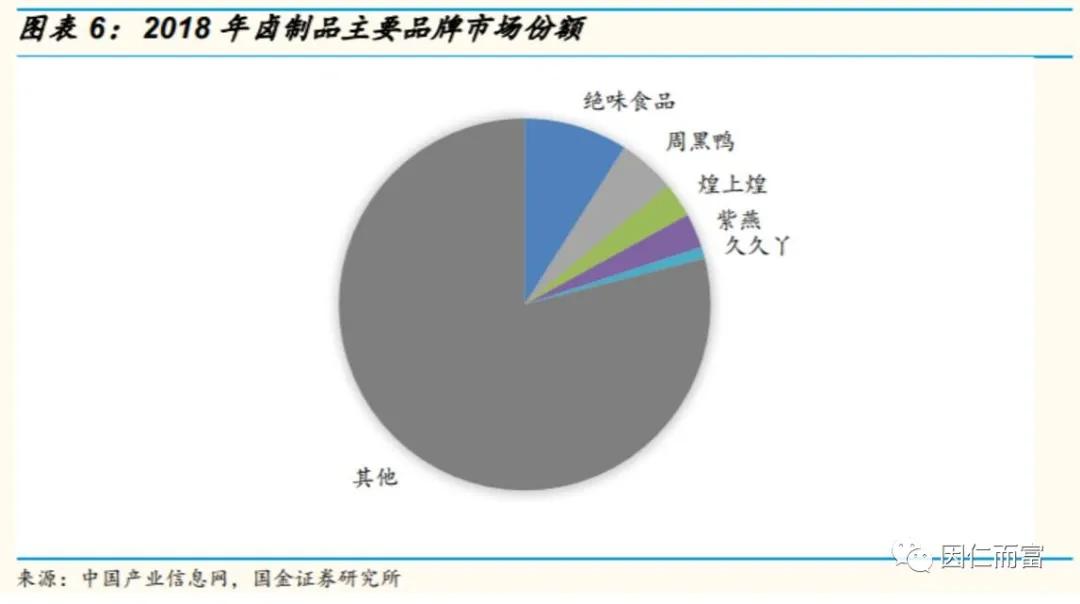

第二、品牌化集中程度较低。卤味零售市场达到千亿以上,但市场集中度低。目前按照零售口径计算,CR5 市占率为 21%,绝味食品市占率约 9%,位列第一位,周黑鸭市占率约 5%,紫燕和煌上煌市占率约 3%,久久丫占比1%,剩下 80%的市场竞争较为分散。

第三、消费习惯基础扎实。卤味食品的口味具有粘性,具有成瘾性消费特征。休闲食品上瘾的元素有“辣、肉、甜、嚼”,其中“辣”味提供了短暂的精神刺激、“肉”能产生内啡肽带来愉悦感、“甜”是一种重要的减压食品、咀嚼动作则增强了食用体验。民间卤味消费基础成熟,从佐酒下饭菜到休闲小吃均体现其群众基础广泛。

第四、消费场景多元化。卤味食品契合场景较多,餐桌补充、居家休闲零食、包括旅途中均可成为消费场景。多元化的即食消费场景导致门店布局范围较广,菜场社区、高铁地铁等交通枢纽、商业综合体等场所均可布局卤味零售店。同时亦有锁鲜装、包装化产品满足非即食性囤货需求。

第五、从增长动力来看,卤味市场空间广阔且增速较快。据统计,2019 年中国卤制品行业市场零售规模达 1100 亿元,同比增长 20%。预计 2020 年,中国卤制品零售额将达到 1235 亿元。

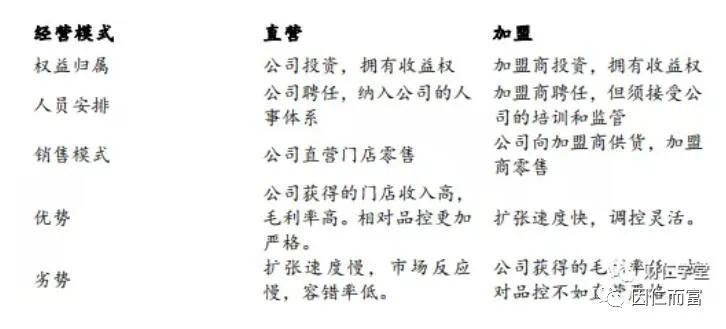

第六、行业最大的发展战略不同,在于直营和加盟的讨论;

加盟的优点非常突出,就是门店扩张很快,市场份额迅速占据,好渗透做下沉的市场;缺点是管理和产品的标准化,产品毛利低。以绝味为代表。

直营的优点也非常突出,毛利率高,相对品控更加严格。缺点可直营相反,扩张速度慢,市场反应慢,容错率低。以“周黑鸭”为主。

02

多角度看待“生意模式”,什么是好生意?

有几个问题?

(1)加盟与直营的对比,直营模式就一定是不好吗?

(2)所有的加盟连锁经营,就一定代表一种有质量的高增长吗,有反例吗?

(3)绝味鸭脖的生意赚的到底是谁的钱?

有质量的追问,是我们离真相越近的开始,下面我们来一一回答这些问题。

首先 加盟与直营的对比,直营模式就一定是不好吗?

似乎现在只要谈到成长性,和强大的市场份额+全国性渠道就脱离不了干系,海天,格力,洋河,伊利都是这么干出来的,但是,这一定是所有企业的标准吗?

不见得,回到卤制品行业本身上,绝味鸭脖依赖加盟模式,迅速扩张,抢占市场份额,成为全国性卤制品龙头企业,(10000多家门店),并通过“平价策略+供应链管理(冷链系统)+管理层激励”,将一个品质化无法保证,毛利率很低的模式,却将企业净利率逐步提升了上来,超越了周黑鸭。

可见绝味鸭脖的管控能力之优秀,不得不佩服。

但是,同为经营鸭脖的“周黑鸭”,因为走的直营模式,就一定是错误的选择吗?

我们来看看,周黑鸭走的是什么方向?

中高端化,出现在大量的机场高铁,地铁等等城市流量大,人群层次较高的地方,流动人群,且为高租金场地,所有销售单价(60元以上)也高。

而绝味鸭脖出现在社区化,小区旁的便利门店,运营成本相对较低,大多以夫妻店为经营模式,面对的有销售半径的平民固定人群,销售单价(30元以下)很低,很亲民。

这样的对比好像觉得周黑鸭走的不是很占便宜,但是我们忘了一个根本问题,就是市场的差异化认知,带来的认知垄断。

周黑鸭的背后其实有一个很强大的不同点,容易忽视,就是在于其“真空包装”,带来的超长保质期,一般是180天,且真空包装只是食品保鲜的辅助手段,前期加工的卫生,包装过程的无菌,是直接影响保质期的因素。而这些成为了“周黑鸭”的长板能力。

那么周黑鸭核心作为一个风味特产(超长保质期+武汉风味),圈的是礼品客户和注重生活品质的中高收入客户人群。

而绝味鸭脖圈的是冲动购买的街边吃货(无保质期),一个薄利多销,(周黑鸭)一个高客单价,高毛利,细分人群。

如果你站在这个角度,你就能理解,周黑鸭的所有打法和经营策略。

事实上,也确实如此,你想如果“周黑鸭”因为“绝味鸭脖”的经营策略,直接转变战略方向,跑去经营加盟化的低价性市场,势必会让整个行业的竞争加大,大打价格战,反而越来越没有市场定价权,最后大家都没有利润可言。

而差异化中的礼品化,高端化品牌定位,牢牢锁定“去武汉,买周黑鸭”的消费者认知,反而可以在这个细分领域中赚取自己该有的利润,这种“差异化竞争+良好的品牌定位+消费者认知”势必会让周黑鸭的护城河越来越强。

即使绝味的市场份额越大,最后来和周黑鸭竞争高端市场,也很难再与这种消费者的“认知垄断”所抗衡,这个坑位将闹闹占据。

“差异认知”形成差异化市场+独立的定价权=差异垄断。

03

加盟连锁经营,

就一定代表一种有质量的高增长吗?

绝味鸭脖的加盟模式之好处,让绝味占尽上风,似乎让我们有种错觉,加盟模式就代表着“高成长”?

不光是绝味鸭脖,比如爱尔眼科,益丰药房,苏宁电器,海底捞等等,本质都是通过快速开店,或者资产并购,实现业绩与市占率的大福提升。

核心要看,和产品的匹配度

举一个反向的例子,面包和烘培行业,这个行业目前的行业集中度不到10%,他们也有加盟模式,但是发展这么多年,集中度却如此之低,这其中就有其产品的因素限制。

我们知道面包的制作工艺时间长、用料多,花样又多,导致中央厨房只能做到冷冻面团、蛋糕胚子等半成品,然后以冷链运输的方式送到各家门店,门店的面包再根据配方加入辅料。

这个环节就容易出现一些严重的品控问题,比如之前的面包新语经常出现食品安全事故,如果产品做不到标准化,品控无法控制,这就无法形成一个良好的加盟拓张,这也是鸭脖可以通过中央化厨房解决品控,门店只管销售,加盟拓张就有所保障,而面包烘焙就做不到。

所以现场烘焙行业的连锁困局是产品的基因决定的,而加盟连锁并非是所有产品的灵丹妙药,不要一上来就给“连锁加盟”一个高溢价的估值。

这是我们需要注意的。(桃李面包因只做短保质期面包就能突破这个限制因素,加盟连锁才能成为其估值溢价的来源)

04

绝味鸭脖赚的是谁的钱?

赚的是to B 的钱(小B的钱)。

看似绝味鸭脖是消费者在买单,其实绝味鸭脖赚的是那些加盟商的钱,一般都是谁来加盟呢?就是那些普通白领,手里有点钱,又能吃苦,想自己单独干一个属于自己的小生意,养家糊口就可,但是加盟店市场水很深,又不知道开什么店?这样的潜在加盟商,大有人在。

据我了解,现今招商加盟市场还有很多骗取加盟费的不良连锁企业,坑害了无数加盟商,真正帮助加盟商去实现盈利赚钱的连锁品牌少之又少。

好,这时,需求产生,绝味鸭脖只干了两件事情,第一、单店盈利模型的优化(让店能赚钱)+第二、加盟商的招商与服务。

盈利模型的优化,是让单店的盈利能力提升,背后就会形成长期经营的保证,只要能赚钱,就能形成口碑化传播,所以你会发现绝味的销售费用(2019年销售费用率8.16%)并不多。加盟商的招商与服务,加盟商的培育,快速让门店回本,让其产生稳定可持续的采购体量;

总结来说就是

把产品做好(口味)锁定有销售半径的,社区化的口味吃货,解决消费者的持续复购问题,让门店有持续生存盈利的保障;

把服务做好(标准化品控+冷链仓储+配送系统)让无数加盟商(B端),放心的采购,放心售卖,减少经营成本,无忧赚钱。

最后绝味鸭脖通过层层优化,提升自身企业利润。

所以你会发现,

绝味鸭脖

通过消费者赚到了市场口碑+品牌认知度;

通过加盟商赚到了持续的采购订单+抵消了市场风险;

通过企业管理赚到了本该利润不高的净利;

所以绝味鸭脖是用to C的产品,赚了to 小B的钱。

但是,to C和to B的商业经营完全是两种截然不同的思路,to B企业呢,很难形成全国性品牌,也易受技术路径改变的影响;to C企业呢,在原有的稳定格局市场中,也很难拼杀出来,只能特别边缘细分的领域慢慢占有,还容易被大企业扼杀,消费者需求在变化,也很难把握。

两种本应该都很难发展出来的商业形态,却在绝味鸭脖上,体现得淋漓尽致,所以你会发现,

无论是怎样的商业模式,或者高大上的名字,真正的护城河是与时俱进地理解消费者,为其提供适合的产品,才是一个经营的核心,商业形态只是一个表象。

那么A股中是否还有类似这种经营模式呢,我会继续挖掘,也期待你的提示!

微信扫一扫

微信扫一扫