现在几乎家家都有车,买车就是为了出行方便,但是车辆发生事故也是麻烦事,人们也会担心一个问题,今年出险,明年保费会涨多少钱?我们来具体了解一下,车险中有交强险和商业险两种,两只险是不同的两种保险,所以他们的优惠也有不同的计算方法。

1.交强险优惠如何计算

交强是国家规定的强制保险,如果不交交强险上路,让交警发现时会受到惩罚的(3分200元),看下表,我们交强险的优惠下表就展现出来了,第一年没有出险优惠10%,第二年每出险优惠20.%,以此类推,最低可以优惠到665元,就是交强险的40%,但是就像内蒙古等地区最多可以优惠到50%,就是475元,到这里交强险就算优惠到头了,你不可能再降了,能成为优惠50%的车主,真的就是老司机了。

强险优惠政策

知道了基本优惠政策,下面我们来说一下,买上新车第二年保费会是多少。举例:小强买新车第一年保费,第一年强险是950元,第二年他再去交保费,他就会惊喜地发现,交强险直接降到665元了,这时候会有疑问了,不是一年不出险降10%吗,怎么一下降到30%了,是不是保险公司搞错了,我赚了,其实不是,保险公司连这么简单的计算都不会的话,他还开什么保险公司啊,早倒闭了,其实这个现象是因为费改后,国家出台的新政策,我们业界通常叫他:三年定律,只要你三年不出险,你就会降到665元,但是新车怎么算呢,买上新车一年不出险,因为前两年没有参考值,就直接当你的车子三年没出险了,直接665元,还是国家想得周到啊,什么都为老百姓考虑啊,所以说,新车第一年没出险,强险直接降到最低了。这就是费改的好处。但是如果我们出了险怎么算呢?这个问题其实和上面的优惠差不多,就是出一次险,保费不升也不降,但是出连续两次险甚至以上(事故造成死亡不算),就会上浮10%,但是造成人员死亡,就会上浮30%,这就是交强险的优惠政策,我感觉我讲的比其他博主应该都详细吧,。

2.商业险优惠如何计算

我上面说了,交强险和商业险是不同的保险,交强是强制保险,必须买,但是商业险国家没规定,可以不买,但是我奉劝大家还是买上吧,万一出事,万一是个大事,追悔莫及,哭都没地方哭去,下面我们来讲一下商业险的优惠计算。

商业险计算就比较复杂了,商业险保费=基准保费*费率调整系数

这里面的基准保费是由精算师协会制定,不用考虑,费率调整系数里面就包括得多了,由无赔款优待系数(NCD系数),自主核保系数,自主渠道系数,交通违法系数 这几个东西相乘计算出来的,下面我们来详细解读一下这几个专业名词。

1:自主核保系数是由保险公司自己决定的,我们这里的区间是从0.85到1.15之间浮动,多了不敢,保监会,保险协会监管着呢,少了保险公司不挣钱,肯定不会这么做,其实这个系数就是保险公司根据大数据算出的系数,通俗点说就是你这个人这辆车在保险公司眼里能享受多少优惠,这个系数的高低根据投保人的年龄,征信 还有其他因素计算出来的,所以说征信不好买车险也会贵哦。

2:无赔款优待系数(NCD系数,下面简称ncd):这个系数就和你的出险有关系了,看下图吧

(NCD系数)图

可以看到ncd和交强也差不多,连续三年不出险直接降到最低0.5,而一年6次,或者3年8次直接升到2,商业险出险主要影响的就是ncd,从而影响你的整体商业险保费。

3:自主渠道系数这个系数又是什么意思呢,保险公司卖保险有很多渠道(例如:电销,个贷,直属营业部,车商,还有各种代理公司。。。),这些渠道 保险公司给的渠道系数是不同的,以我们这里举例,我们这是在0.75到1.15区间浮动,其中我个人认为是电销系数最低,因为成本低啊,就一些人工成本,不要房租,而且返点直接就扣除了,不像直属营业厅,要房租成本要天天来办公地点上班,而车商,会尽力和你要返点(车险返点也是一笔很大的收入),这就是自主渠道系数。

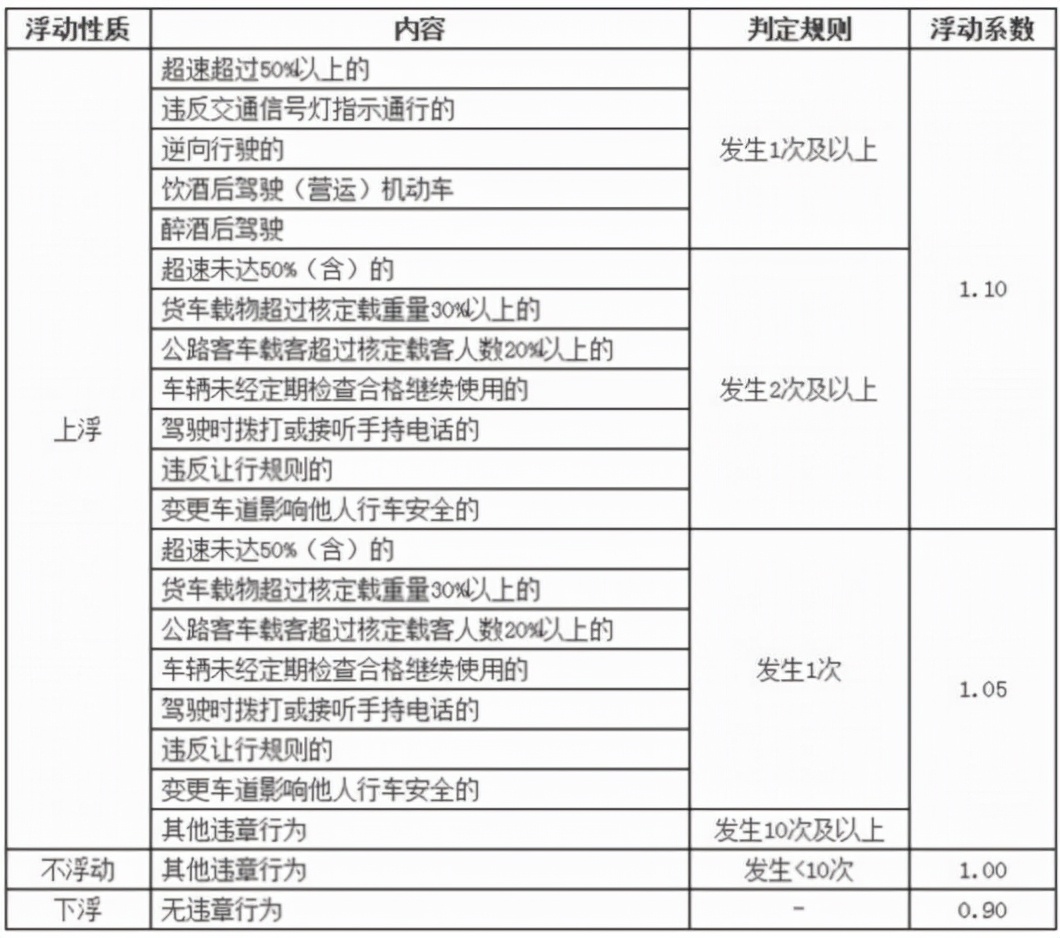

4:交通违法系数保险公司也会查询车辆和车主的交通违法记录,但是这个是在部分省市执行,而且幅度不大,这个对于商业险的保费影响不大,详情看下图。

交通违法系数

所以我们举例来说假如你是新车(看清楚这是新车啊,所以才两年),连续两年未出险,ncd就是0.6,而自主核保系数按照最低0.85,自主渠道系数也按照最低为0.75为例,交通违法系数按照1来计算,基准保费是5000元时,你的商业险保费就是1913块钱了。下图是根据不同ncd计算出来的商业险保费金额。

ncd为0.6的商业险费用

商业险和交强险的优惠是怎么计算出来的,讲完了,还有个问题,小事故到底该不该报保险呢?交强险能解决的,我们算一笔账,车是新车,交强险出一次险,直接损失是第二年提到标费,直接损失285元,加上连续交强险的优惠第一年95元,第二年95元,第三年的95元,加起来570元,所以说新车最好600元以下的交强险自己解决,因为和保险涨幅差不多了,其他车辆自己算吧,我相信只要认真看了这篇文章的人都会算了。

当了三年查勘定损员,我才搞清楚你的保费是怎么算的,码字不易,这篇纯干货,学会这个,我感觉我都能给公司核保了,喜欢的话,点个赞吧。

微信扫一扫

微信扫一扫